Es ist wichtig zu verstehen, dass Sie Möglichkeiten haben, Geld zu leihen, auch wenn Sie einen schlechten Kredit-Score haben. Lesen Sie weiter, um Ihre Optionen zu entdecken, bevor Sie die richtige Vorgehensweise für Ihre Umstände verfolgen.

Was ist ein Kredit für schlechte Kreditwürdigkeit?

Jeder kann mit der plötzlichen Notwendigkeit konfrontiert werden, sich zu einem bestimmten Zeitpunkt Geld zu leihen. Schlechte Kreditwürdigkeit zu haben, erschwert zweifellos die Herausforderung, aber die gute Nachricht ist, dass Kredite für schlechte Kreditwürdigkeit aus verschiedenen Quellen verfügbar sind.

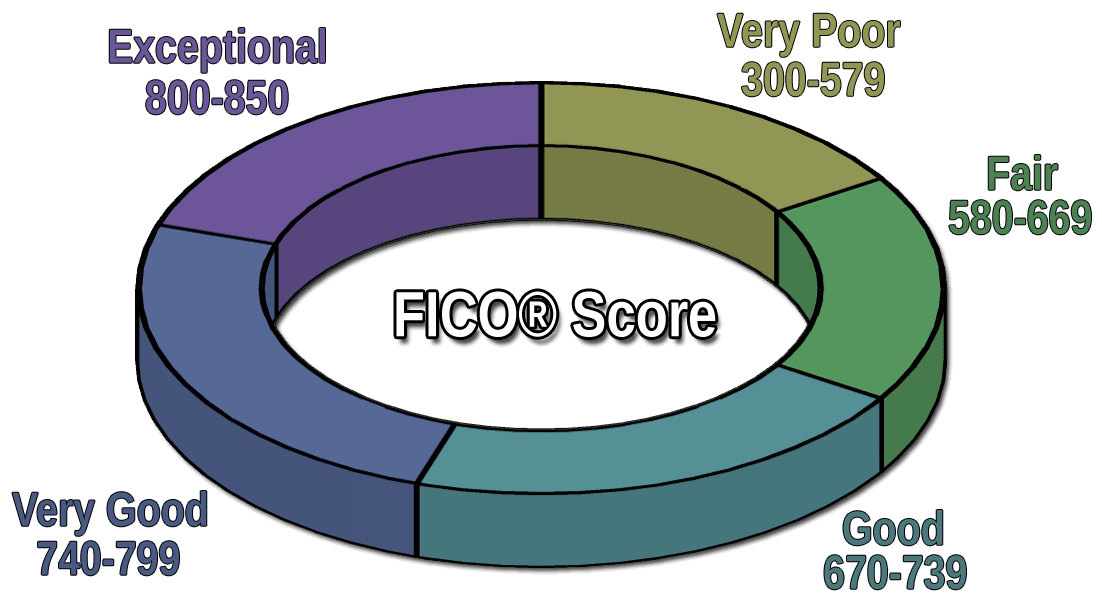

Sie haben schlechte Kreditwürdigkeit, wenn Ihr Score unter 580 auf der FICO-Skala von 300 (schlechteste) bis 850 (beste) liegt.

Eine schlechte Bonität zu haben, macht es schwieriger, Geld zu leihen, und Sie werden wahrscheinlich mit hohen Zinsen, hohen Gebühren und begrenzten Kreditbeträgen belastet. Während eine niedrige Kreditwürdigkeit die Gesamtkosten eines unbesicherten Kredits erhöht, kann der Kredit mit einer längeren Laufzeit strukturiert werden, um die monatlichen Zahlungen erschwinglicher zu machen.

Wie bekomme ich einen Kredit mit schlechter Bonität?

Es ist sehr schwierig, sich für einen Bankkredit zu qualifizieren, wenn man eine schlechte Bonität hat. Es gibt jedoch alternative Quellen für persönliche Darlehen, die speziell für Subprime-Kreditnehmer konzipiert sind. Der effizienteste Weg, um diese Art von Darlehen zu erhalten, ist durch die Verwendung eines Online-Kreditgeber-Matching-Service.

Ein schlechter Kreditgeber-Matching-Service arbeitet mit einem Netzwerk von direkten Kreditgebern, die umfangreiche Erfahrung in der Arbeit mit Subprime-Kreditnehmern haben. Bei dieser Art von Service müssen Sie sich zunächst für einen Kredit vorqualifizieren, indem Sie ein Online-Antragsformular auf der Website des Service ausfüllen.

Im Allgemeinen sind die Anforderungen für die Vorqualifizierung auf die folgenden Punkte beschränkt:

- Alter: Sie müssen mindestens 18 Jahre alt sein.

- Staatsbürgerschaft: Sie müssen US-Bürger oder Einwohner sein und eine gültige Sozialversicherungsnummer haben.

- Einkommen: Sie müssen jeden Monat zuverlässig ein bestimmtes Mindesteinkommen oder Leistungen beziehen.

- Bankkonto: Sie müssen ein aktives, auf Ihren Namen registriertes Bank- oder Credit-Union-Konto haben.

- Identifikation: Sie müssen eine Sozialversicherungsnummer, eine gültige E-Mail-Adresse, Bankkontodaten und Telefonnummern für Arbeit und/oder Zuhause angeben.

Wenn Sie das Kreditantragsformular abschicken, wird der Matching-Service den am besten geeigneten Direktkreditgeber identifizieren und Sie auf die Website des Kreditgebers weiterleiten. Sie schließen dann den Antragsprozess ab, indem Sie alle zusätzlich benötigten Informationen angeben. Sie müssen dem Kreditgeber die Erlaubnis erteilen, Ihre Kreditauskunft (eine harte Anfrage) von einer der großen Kreditbüros abzurufen.

Der Kreditgeber wird dann Ihre Kreditauskunft abrufen, Ihren Antrag schnell bewerten und Ihnen innerhalb von Sekunden eine Entscheidung mitteilen. Wenn Ihr Antrag genehmigt wird, erhalten Sie vom Kreditgeber ein Kreditvertragsformular, in dem alle Raten und Bedingungen für den Kredit aufgeführt sind.

Sie sollten alle Kreditbedingungen, einschließlich des Zinssatzes und der Gebühren, lesen und verstehen, bevor Sie der Transaktion zustimmen. Sie sind nicht verpflichtet, das Kreditangebot anzunehmen.

Wenn Sie sich entscheiden, ein Kreditangebot anzunehmen, müssen Sie die Kreditunterlagen ausfüllen und den Vertrag elektronisch unterschreiben. Sie sollten Ihre Kreditsumme innerhalb von ein bis zwei Werktagen als Bareinzahlung auf Ihr Bankkonto erhalten. Normalerweise wird der Kreditgeber Ihr Konto monatlich belasten, um die Darlehenszahlungen einzuziehen.

In der Regel werden diese Darlehen in drei bis 72 monatlichen festen Raten zurückgezahlt. Sie können den Kredit vorzeitig zurückzahlen, ohne dass eine Vertragsstrafe anfällt. Es gibt keine Gebühr für die Nutzung des Lender-Matching-Service.

Was sind die verschiedenen Arten von Bad Credit Loans?

Bad Credit persönliche Darlehen sind der Schwerpunkt dieses Inhalts. Diese werden oft als Unterschriftsdarlehen bezeichnet, weil Sie nur Ihren Namen auf dem Kreditvertragsformular unterschreiben müssen, um die Transaktion abzuschließen. Sie müssen keine Sicherheiten stellen, um diese Art von Kredit zu sichern, obwohl viele Kreditgeber Sicherheiten akzeptieren, wenn Sie sich sonst nicht qualifizieren würden.

Andere Kreditquellen für Leute mit schlechten Krediten sind:

Kreditkarten-Barvorschüsse: Mit Ihrer unbesicherten oder besicherten Kreditkarte können Sie möglicherweise einen Bargeldvorschuss aufnehmen. Das Maximum, das Sie sich auf diese Weise leihen können, ist normalerweise ein gewisser Prozentsatz des Kreditlimits der Karte. Die Zinsen, die täglich ab dem Transaktionsdatum anfallen, sind in der Regel höher als die eines Privatkredits.

Der effektive Jahreszins für Kreditkartenvorschüsse ist in der Regel ebenfalls höher als der effektive Jahreszins für Käufe. Das Beste an Kreditkartenvorschüssen ist, dass sie sofort verfügbar sind, ohne dass eine Genehmigung eingeholt werden muss. Da es sich jedoch um teure Kredite handelt, eignen sie sich am besten für kurzfristige Kreditaufnahmen.

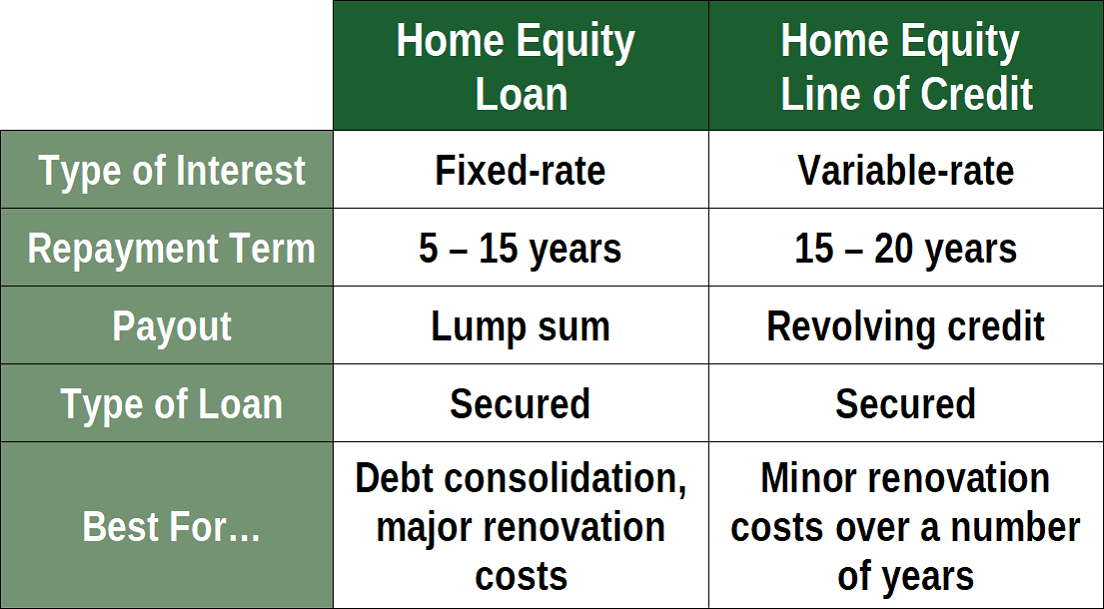

Home Equity Loans: Wenn Sie ein Haus besitzen und Eigenkapital darin angesammelt haben, können Sie Ihr Eigenkapital durch einen Home-Equity-Kredit oder eine Home-Equity-Kreditlinie freisetzen. Ihr Eigenkapital entspricht dem aktuellen Wert Ihres Hauses abzüglich des Restbetrags Ihrer Hypothek. Banken und andere Quellen lassen Sie einen gewissen Prozentsatz Ihres Eigenkapitals leihen, manchmal bis zu 95 % bis 100 %.

Ein Home Equity Loan ist ein Pauschalbetrag, den Sie über eine bestimmte Anzahl von Raten zurückzahlen. Wenn Sie die Zahlungen verpassen, kann der Kreditgeber Ihr Haus zwangsvollstrecken, daher können diese Darlehen riskant sein. Eine Home Equity Line of Credit (HELOC) ist ein revolvierendes Kreditkonto, das einem gesicherten Kreditkartenkredit ähnelt, außer dass es durch Ihr Haus gesichert ist.

Home Equity Loans sind in der Regel sehr kosteneffizient und hängen nicht primär von Ihrer Kreditwürdigkeit ab. Daher sind sie eine gute Wahl, wenn Sie einen schlechten Kredit haben. Natürlich werden sie nicht für Sie arbeiten, wenn Sie Ihr Haus nicht besitzen.

Automobile Cash-out-Refinanzierung: Dies ist vom Konzept her ähnlich wie ein Home-Equity-Darlehen, nur dass es durch Ihr Auto und nicht durch Ihr Haus gesichert ist. Dabei handelt es sich um eine Refinanzierung, bei der Sie sich mehr leihen, als Sie an Restschuld haben. Sie erhalten ein neues Auto-Darlehen, um Ihr aktuelles zu ersetzen, falls vorhanden, mit eigenen Raten und Bedingungen.

Wenn Sie Zahlungen verpassen, kann ein Repo Agent Ihr Auto wieder in Besitz nehmen. Ansonsten ist diese Art von Kredit in der Regel ein gutes Geschäft und ist relativ unempfindlich gegenüber Ihrer Kreditwürdigkeit. Vielmehr helfen Ihre monatlichen Einnahmen und Ausgaben zu bestimmen, ob Sie sich den Kredit leisten können.

Zahltagskredite: Dies sind Kredite, die durch Ihren nächsten Gehaltsscheck gesichert sind. Zahltagskredite verlangen exorbitante Zinssätze und Gebühren, die Sie in eine Schuldenspirale bringen können. Wir empfehlen Ihnen, stattdessen einen Online-Personalkredit zu nutzen.

Pfandhauskredite: In einem Pfandhaus können Sie persönliche Gegenstände beleihen. Typische Pfandgegenstände sind Kameras, Laptops, Uhren und Schmuck. Wenn Sie Ihr Eigentum nach einer bestimmten Zeit nicht zurückerhalten, kann das Pfandhaus es verkaufen. Diese Kredite sind sehr teuer, da Sie in der Regel nur einen kleinen Prozentsatz des Wertes des verpfändeten Gegenstandes beleihen können. Wir empfehlen diese Art von Krediten nicht.

Wenn alles andere scheitert, können Sie sich vielleicht Geld von Ihrer Familie oder Freunden leihen. Oft handelt es sich dabei um zinsgünstige oder zinslose Darlehen mit flexiblen Laufzeiten. Allerdings riskieren Sie Ihre Beziehung zum Kreditgeber, wenn Sie den Kredit nicht zurückzahlen.

Was sind gute Verwendungszwecke für schlechte Kredit-Personalkredite?

Betrachten Sie diese Arten von Krediten, wenn Sie wirklich einen schlechten Kredit-Personalkredit aufnehmen müssen, um dringende Ausgaben zu decken. Jeder hat seine Vorzüge und kann ein geeigneter Weg sein, um Zugang zu den finanziellen Ressourcen zu erhalten, die Sie benötigen.

Betrachten Sie Ihre Situation und wie jeder dieser Kreditarten Ihnen am besten dienen kann. Jeder hat seine eigene Kredithöhe, Kreditlaufzeit, Ausfertigungsgebühr und minimale Kreditwürdigkeit.

Barkredite

Ein Barkredit von einem Kreditgeber oder von einer privaten Quelle zu erhalten, ist vielleicht die einfachste Art eines persönlichen Kredits, den Sie bekommen können. Häufig erfordern Barkredite irgendeine Form von Sicherheiten oder eine im Voraus vereinbarte Zahlungsverpflichtung – entweder automatisch, wie im Fall eines Zahltagskredits, oder sogar über einen nachdatierten Scheck.

Sie können auch einen Barkredit von einem Verwandten oder einer Person, die Sie kennen, erhalten, was ein bevorzugter Weg sein kann. Die Chancen stehen gut, dass ein Freund oder Verwandter keine Kreditwürdigkeitsprüfung durchführt oder Ihnen eine Bearbeitungsgebühr oder Strafen für das Ausbleiben einer monatlichen Zahlung in Rechnung stellt.

Wenn Sie sich entscheiden, einen Kredit von einem Freund oder Verwandten aufzunehmen, sollten Sie in Erwägung ziehen, einen persönlichen Kreditvertrag zu unterschreiben, der die Bedingungen des Kredits festlegt – hoffentlich einen, der einen niedrigeren Zinssatz bietet, als Sie ihn von einem Subprime-Kreditgeber erhalten würden.

Notfalldarlehen

Notfalldarlehen werden häufig mit dem Arbeitsplatz in Verbindung gebracht, bei dem Sie einen Vorschuss auf zukünftige Einnahmen oder auf angesammeltes Urlaubsgeld beantragen. Wenn ein Arbeitgeber ein solches Programm anbietet, kann dies in einigen Fällen eine praktikable Alternative sein.

Notkredite können auch aus Geldern beantragt und abgehoben werden, in die Sie eingezahlt haben, wie z.B. ein 401(k), ein individuelles Rentenkonto, ein Konto für flexible Ausgaben im Gesundheitswesen oder ein ähnliches Konto.

Notkredite sind typischerweise Kredite mit kurzer Laufzeit zwischen 30 und 90 Tagen. Der Kreditgeber, der Kreditnehmer und (falls erforderlich) der Mitunterzeichner sollten den Kreditbetrag und die Kreditbedingungen klar formulieren, um sicherzustellen, dass der Notfallkredit für alle Parteien gut ist.

Ratenkredite

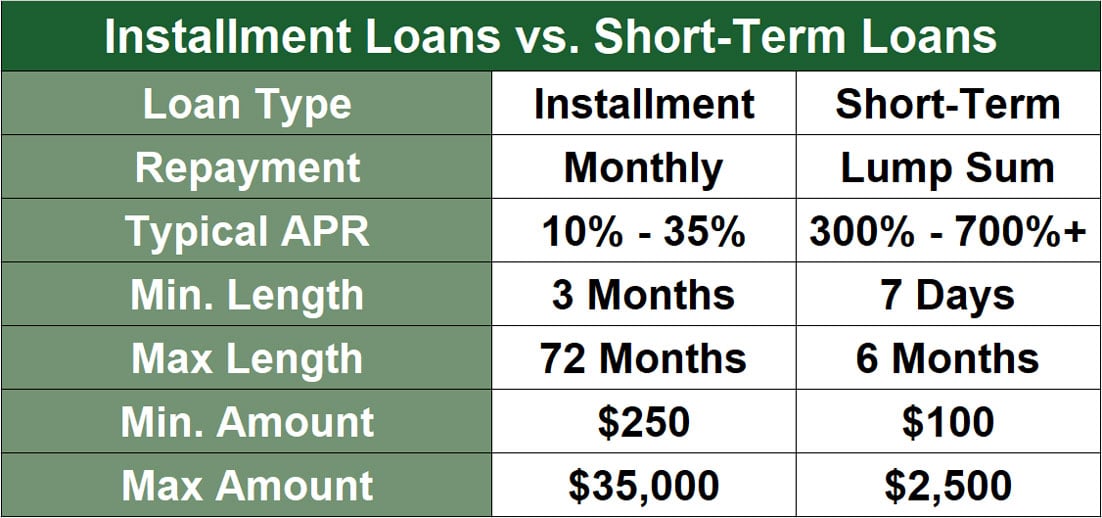

Ein Ratenkredit ist einfach ein Kredit, der im Laufe der Zeit in schrittweisen (und normalerweise gleichen) Raten zurückgezahlt wird. Ratenkredite werden typischerweise für große Anschaffungen wie Möbel, Fahrzeuge und sogar Häuser verwendet.

Der durchschnittliche Ratenkredit erfordert in der Regel, dass der Kreditnehmer eine gute Kreditwürdigkeit hat, aber wenn Ihre Kreditwürdigkeit hoch genug ist, um sich zu qualifizieren, kann dies eine gute Option sein.

Militärdarlehen

Wenn Sie ein aktives Mitglied des Militärs sind, können Sie sich qualifizieren, ein persönliches Darlehen gegen zukünftige Einnahmen aufzunehmen. Aktive Militärangehörige sollten sich bei ihrem Kommando erkundigen, ob dies für sie in Frage kommt.

Eine andere Art von Militärdarlehen ist ein Darlehen der Veteran’s Administration (VA-Darlehen) für den Kauf eines Hauses. Diese Art von Militärdarlehen steht jedem zur Verfügung, der gedient hat und ehrenhaft aus dem aktiven Dienst entlassen wurde.

Da diese Darlehen von der Regierung garantiert werden, bieten sie Service-Mitgliedern großartige Konditionen und Raten.

Hochzeitsdarlehen

Hochzeit kann eine große Ausgabe sein. Wenn Sie Bargeld benötigen, um einige oder alle Ihre Hochzeitskosten zu bezahlen, möchten Sie vielleicht ein Hochzeitsdarlehen in Betracht ziehen.

Was wir hier wirklich meinen, ist ein persönliches Darlehen für die Zwecke der Zahlung von Hochzeitsausgaben. Viele Kreditgeber gewähren Darlehen, um die Kosten einer Hochzeit zu decken, und die Zahlungen können manchmal über sieben oder acht Jahre verteilt werden.

Wenn Sie bereits ein Haus besitzen, ist das Anzapfen Ihres Eigenkapitals natürlich eine weitere Möglichkeit, ein Hochzeitsdarlehen zu sichern.

Boot-Darlehen

Der Kauf eines Bootes ist eine große Ausgabe, und Sie sollten sorgfältig abwägen, ob die Aufnahme eines persönlichen Darlehens in Ihrem besten Interesse ist. Wenn Sie jedoch ein gutes Angebot für ein Boot gefunden haben und einen Kredit benötigen, gewähren einige Kreditgeber Subprime-Bootskredite für Leute mit weniger als perfekter Bonität.

Wie bei einem Autokredit kann ein Bootskredit eine beträchtliche Anzahlung erfordern, aber wenn Sie die Mittel dazu haben, könnten Sie der stolze Besitzer eines neuen Bootes sein. Und wie bei jedem Kredit können Sie, wenn Sie Ihre Zahlungen pünktlich leisten, Ihre schlechte Kreditwürdigkeit im Laufe der Zeit in eine exzellente Kreditwürdigkeit umwandeln.

Regierungskredite

Die Regierung bietet verschiedene Arten von Krediten für verschiedene spezifische Zwecke durch verschiedene Agenturen an. Einige Beispiele für Regierungsdarlehen sind Kredite für kleine Unternehmen und Geschäftserweiterungen, Wohnungsbaudarlehen, Studenten- oder Bildungsdarlehen, Darlehen für die Landwirtschaft und sogar Katastrophenhilfe oder Notfalldarlehen.

Um mehr über den spezifischen staatlichen Darlehenstyp zu erfahren, an dem Sie interessiert sind, wenden Sie sich an die entsprechende Agentur oder das staatlich geförderte Unternehmen (GSE), das für die Ausgabe dieser Darlehen verantwortlich ist.

Schuldenkonsolidierungsdarlehen

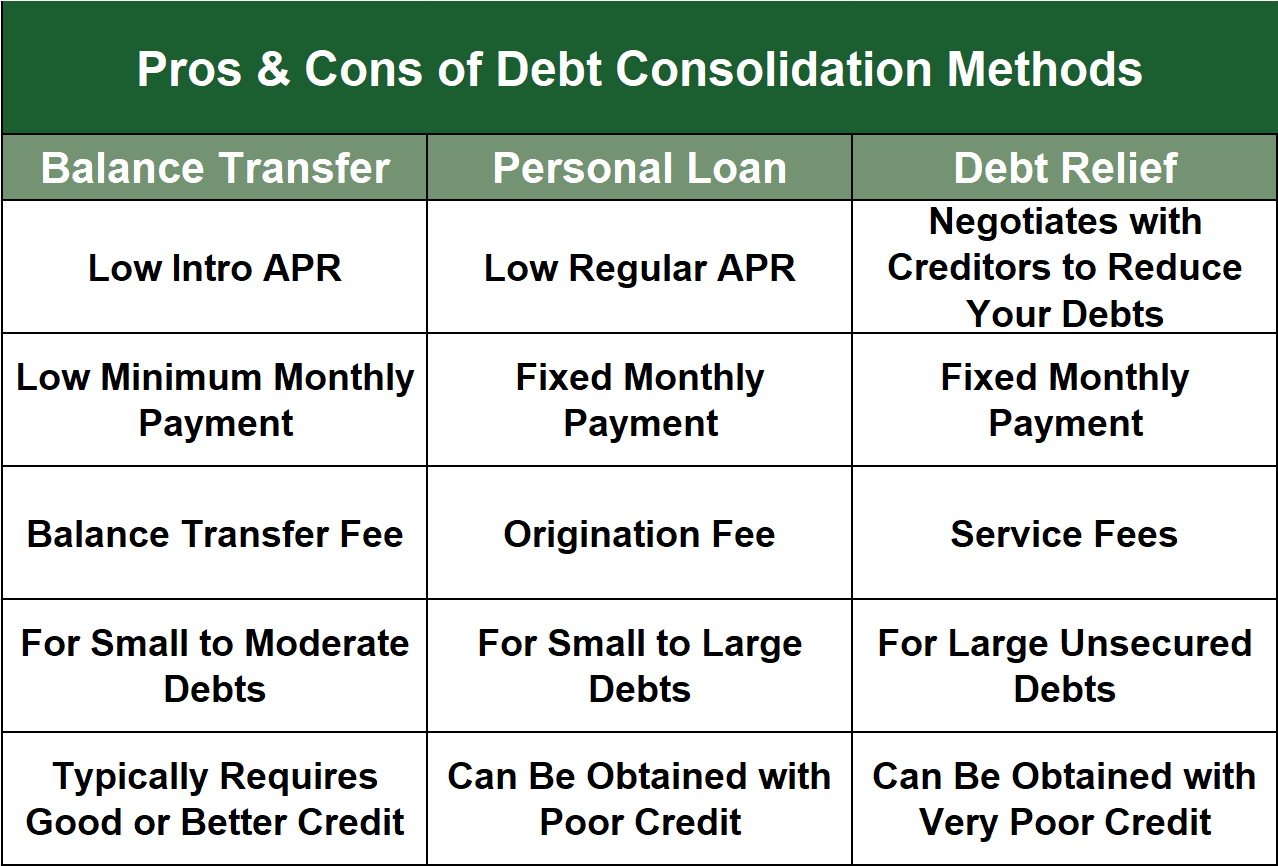

Ein Schuldenkonsolidierungsdarlehen ist eine Art von persönlichem Darlehen, das typischerweise verwendet wird, um hochverzinsliche Kreditkarten oder andere Schulden zu tilgen. Wie der Name schon sagt, ist es eine Möglichkeit, Ihre verschiedenen Schulden in einer einzigen monatlichen Zahlung zu kombinieren oder zu konsolidieren.

Seien Sie vorsichtig mit dieser Art von Privatkredit und ziehen Sie ihn nur in Betracht, wenn Sie einen wesentlich niedrigeren Gesamtzinssatz erhalten können. Wenn Sie sich für einen Kredit zur Schuldenkonsolidierung entscheiden, müssen Sie auch die Disziplin haben, sich an ein Budget zu halten und nicht noch mehr Schulden zu machen.

Wenn Sie einen unbesicherten oder besicherten Privatkredit zur Schuldenkonsolidierung aufnehmen, kann es sein, dass Sie in ein Loch fallen, aus dem Sie nicht mehr herauskommen.

Was sind schlechte Verwendungszwecke für Bad Credit Personal Loans?

Es kann verlockend sein, sich an jede verfügbare Quelle zu wenden, wenn Sie eine schlechte Kreditwürdigkeit haben und Bargeld benötigen. Allerdings sind einige Subprime-Personalkredite das Risiko einfach nicht wert.

Unten ist unsere Liste der Arten von Subprime-Personalkrediten, die Sie vermeiden sollten und warum. Denken Sie daran, dass es möglicherweise bessere Optionen gibt, um an die finanziellen Mittel zu gelangen, die Sie benötigen.

Private Studentendarlehen

Wenn Sie einen Kredit benötigen, um Ihre Hochschulausbildung zu bezahlen, bieten private Studentendarlehen weniger Flexibilität als ihre staatlich geförderten Äquivalente.

Ein paar Beispiele, warum private Studentendarlehen eine schlechte Wahl sind, sind:

- Sie haben variable Zinssätze, die plötzlich steigen können.

- Sie bieten keine Darlehensstundung, -stundung oder -vergebung, wie es bei staatlichen Darlehen der Fall ist.

- Sie werden von Institutionen angeboten, die darauf ausgelegt sind, Profit zu machen.

Ziehen Sie ein staatliches Studentendarlehen in Betracht, anstatt eines, das von einem privaten Kreditgeber ausgegeben wird. Viele Studenten mit einer schlechten Kreditwürdigkeit machen den Fehler, einen Kreditgeber zu nutzen, der einen hohen Zinssatz und eine Vorfälligkeitsentschädigung verlangt, um die Kosten für Bücher und andere Lebensbedürfnisse zu decken. Die Rückzahlungsfrist eines solchen räuberischen Kreditgebers macht diese Darlehensoption zu einer verhängnisvollen Option, die Studenten in einem Schuldenkreislauf gefangen hält.

Kleingewerbekredite

Wenn Sie Bargeld benötigen, um Ihr kleines Unternehmen zu gründen, zu erweitern oder zu finanzieren, kann es verlockend sein, sich für ein Kleingewerbekredit an eine Bank oder ein Kreditinstitut zu wenden. Sie können auch eine Rechnungsfinanzierung oder einen Händlerkredit in Betracht ziehen. Dies ist jedoch nicht immer eine gute Idee.

Kredite für kleine Unternehmen sind oft mit hohen Zinssätzen und exorbitanten Bedingungen verbunden – besonders wenn Sie eine schlechte Bonität haben. Anstelle einer Rechnungsfinanzierung, eines Händler-Barvorschusses oder etwas Ähnlichem sollten Sie einen Kredit in Betracht ziehen, der von der Small Business Administration des Bundes angeboten wird.

Diese staatlich geförderte Agentur bietet Kredite mit vernünftigen Zinssätzen und Laufzeiten für Dinge von der Expansion bis zum kurzfristigen Betriebskapital.

Hartgeldkredite

Hartgeldkredite werden oft als der Kredit der letzten Instanz für Kreditnehmer mit schlechter Bonität bezeichnet. Sie kommen zum Einsatz, wenn eine konventionelle Hypothek oder ein Home-Equity-Darlehen nicht zu bekommen ist.

Ein Hard-Money-Darlehen nutzt den Wert einer Immobilie als Sicherheit, aber oft mit unhaltbaren Bedingungen. Diese Darlehen sind teurer und haben höhere Entstehungskosten als eine Standard-Hypothek, ein VA-Darlehen oder ein FHA-Darlehen, was sie als persönliches Darlehen für die meisten Kreditnehmer unpraktisch macht.

Commercial Loans

Ein kommerzielles Darlehen ist Geld, das normalerweise an ein Unternehmen statt an eine Einzelperson verliehen wird. Diese Kredite werden manchmal auch als Industriekredite oder Geschäftskredite bezeichnet.

Sie sind in der Regel durch eine Immobilie – manchmal einen persönlichen Wohnsitz – gesichert und werden häufig zur Finanzierung von Geschäftsbetrieben oder Ausgaben verwendet. Diese Kredite sind in der Regel kurzfristig und können sehr risikoreich sein. Aus diesen Gründen sind gewerbliche Kredite eine schlechte Wahl für einen Privatkredit.

Brückenkredite

Brückenkredite sind Kredite, die eine Lücke zwischen dem Kauf von etwas und der dauerhaften Finanzierungsquelle dafür überbrücken sollen. Überbrückungskredite sind in der Regel von sehr kurzer Dauer. Aus diesem Grund können sie einen extrem hohen effektiven Jahreszins verlangen.

Ein Überbrückungskredit, der 6 % Zinsen für einen Kredit verlangt, der in drei Monaten fällig wird, kann teurer sein, als wenn Sie einen Kredit mit einer Kreditkarte aufnehmen. Und aufgrund ihrer kurzen Laufzeit sind sie keine kluge Wahl als Privatkredit.

Baukredite

Ein Baukredit ist eine Kreditart, die ebenfalls meist eine kurze Laufzeit hat. Sie werden häufig verwendet, um die Kosten für den Bau eines neuen Hauses zu bezahlen, wonach Sie eine Standard-Hypothek, ein VA-Darlehen oder ein FHA-Darlehen beantragen können.

Das Problem mit vielen Baukrediten ist, dass sie teuer und riskant sein können. Früher war es so, dass kleine Bauherren und Entwickler ihre eigene Finanzierung bekommen konnten und dem Hausbesitzer das Geld als Teil des Bauprozesses leihen konnten. Das ging weg zu einem großen Teil nach dem Haus Hypothek meltdown.

Jetzt, mit dem Hausbesitzer verantwortlich für die Beschaffung eines Bau-Darlehen, wenn etwas schief geht während des Bauprozesses, sie sind auf dem Haken.

College & School Loans

Unterscheidet sich von staatlich unterstützte Studentendarlehen, College und Schule Darlehen beziehen sich auf den Erhalt einer persönlichen Darlehen für die Bildung von einer nicht-Standard-Quelle. Alternative Quellen werden häufig gesucht, weil staatlich unterstützte Kreditprogramme nicht immer die Kosten für ein vierjähriges Studium abdecken.

Die Suche nach College- und Schulkrediten außerhalb der traditionellen Methoden kann sehr riskant sein, da die Zinssätze in der Regel viel höher sind, die Bedingungen nicht so nachsichtig sind und die Strafen bei Nichterfüllung schwerwiegend sein können. Wenn Sie erwägen, ein persönliches Darlehen für das College oder andere schulische Zwecke, erschöpfen alle traditionellen Methoden first.

Selbst die besten persönlichen Darlehen für schlechte Kredit haben nicht so niedrig von einem Zinssatz oder Darlehen Vergebung, dass viele Studentendarlehen bieten.

Welche Loan Company ist am besten für Bad Credit?

Die persönlichen Darlehen Unternehmen, die konsequent Rang höchsten auf BadCredit.org ist MoneyMutual. MoneyMutual ist ein Kreditgeber-Vermittlungsdienst, der Ihnen trotz eines schlechten Kreditprofils schnell ein ungesichertes Privatdarlehen von bis zu 2.500 US-Dollar vermitteln kann.

Sie können sich für einen Kredit vorqualifizieren, indem Sie ein kurzes Kreditanfrageformular ausfüllen. Da MoneyMutual keine harte Bonitätsprüfung durchführt, wird Ihre Kreditwürdigkeit durch die Präqualifikation nicht beeinträchtigt.

Um sich für einen Privatkredit mit schlechter Bonität zu qualifizieren, müssen Sie mindestens 18 Jahre alt sein und über ein Bank- oder Credit-Union-Konto verfügen sowie ein verlässliches Einkommen von mindestens 800 US-Dollar pro Monat haben. Sobald Sie sich präqualifiziert haben, leitet MoneyMutual Sie an den am besten geeigneten Kreditgeber in seinem Netzwerk weiter, wo Sie den Antragsprozess abschließen, indem Sie zusätzliche Informationen bereitstellen.

Nach der Genehmigung unterzeichnen Sie einen Darlehensvertrag per E-Mail und erhalten Ihr Geld innerhalb von ein bis zwei Werktagen.

Was ist der einfachste Kredit, den man mit schlechter Bonität bekommt?

Die folgenden sieben Kreditvermittlungsdienste sind ebenso einfach zu bedienen:

- MoneyMutual

- CashUSA.com

- BillsHappen

- CreditLoan

- BadCreditLoans

- PersonalLoans.com

- CashAdvance

Sie alle haben mehrere Eigenschaften gemeinsam, die zu ihrer Benutzerfreundlichkeit beitragen:

- Schnelle Vorqualifikation: Sie füllen ein kurzes Online-Kreditantragsformular aus, bei dem Sie nur eine minimale Menge an Daten angeben müssen. In den meisten Fällen können Sie das Formular innerhalb weniger Minuten ausfüllen und abschicken.

- Keine harte Anfrage zur Präqualifikation: Sie können sich für einen Kredit präqualifizieren, ohne Ihre Kreditwürdigkeit zu beeinträchtigen, da die Kreditgeber-Matching-Dienste keine harte Kreditprüfung durchführen, wenn Sie das Kreditantragsformular einreichen. Dies macht es einfacher, sich zu präqualifizieren, auch wenn Sie eine schlechte Kreditwürdigkeit oder überhaupt keine Kreditgeschichte haben.

- Einfache Präqualifikationsanforderungen: Im Allgemeinen müssen Sie 18 Jahre oder älter sein, in den USA wohnen, eine Sozialversicherungsnummer, ein Girokonto, eine E-Mail-Adresse und eine Telefonnummer haben und jeden Monat ein minimales Einkommen erhalten.

- Automatische Überweisung an einen Kreditgeber: Nach dem Absenden Ihres Kreditantragsformulars ordnet der Dienst Sie sofort dem am besten geeigneten Kreditgeber in seinem Netzwerk zu. Die Übertragung erfolgt automatisch, so dass Sie den Antragsprozess ohne Unterbrechung fortsetzen können.

- Kostenloser Service: Die Lender-Matching-Firmen verlangen keine Gebühren für ihre Dienste und Sie sind nie verpflichtet, einen Kredit aufzunehmen.

- Schnelle Finanzierung: Wenn Sie einem Kredit zustimmen, wird das Geld automatisch innerhalb von ein bis zwei Werktagen auf Ihrem Bankkonto erscheinen. Der Prozess ist einfach, schnell und sicher.

Die direkten Kreditgeber auf diesen Kreditgeber-Vermittlungsdiensten legen ihre eigenen Regeln in Bezug auf die Mindestkreditwürdigkeit eines Kreditnehmers (falls vorhanden), die Bandbreite der Kreditbeträge, die Zinssätze, Gebühren und Rückzahlungsfristen fest.

Wo kann ich mir 1.000 $ mit schlechter Bonität leihen?

Alle Kreditgeber-Vermittlungsdienste können Ihnen Kredite von 1.000 $ vermitteln. Der Dienst, der am engsten mit Kleinkrediten verbunden ist, ist CashAdvance, der trotz Ihres schlechten Kreditprofils ein kleines persönliches Darlehen von 100 bis 1.000 $ arrangieren kann.

Wie bei allen Matching-Diensten füllen Sie ein schnelles Kreditantragsformular aus, um sich für ein Darlehen zu präqualifizieren, und beenden dann die Anwendung auf der Website des Kreditgebers, der zu Ihnen passt.

Die Einkommensanforderung für CashAdvance ist ein Minimum von 90 Tagen, in denen Sie mindestens 1.000 $ pro Monat nach Steuern verdienen. Ihre Darlehensrückzahlungen werden jeden Monat automatisch von Ihrem Bankkonto auf das Darlehenskonto überwiesen, bis der Saldo bezahlt ist.

Ist es möglich, einen Geschäftskredit mit schlechter Bonität zu bekommen?

Schlechte Bonität erschwert den Prozess, einen Kredit für Ihr Unternehmen zu erhalten. Die bereits erwähnten Kreditgeber-Vermittlungsdienste sind eher auf Privatkredite als auf Geschäftskredite spezialisiert. Dennoch können Sie einige Dinge tun, um Hindernisse zu überwinden, die zwischen Ihrem Unternehmen und einem Kredit stehen:

- Bereiten Sie sich vor der Beantragung vor: Ein Teil der Beantragung eines Geschäftskredits hat damit zu tun, den Kreditgeber mit Ihrem Wissen und Ihrer Professionalität zu beeindrucken. Sammeln und organisieren Sie alle relevanten Informationen, einschließlich Ihrer geschäftlichen und persönlichen Kreditauskünfte, Bank- und Finanzauszüge, Steuererklärungen und einen Geschäftsplan. Seien Sie bereit zu erklären, warum Sie den Kredit benötigen und wie genau Sie die Mittel verwenden werden.

- Bewerben Sie sich bei einem traditionellen Kreditgeber: Möglicherweise können Sie sich für ein kleines Geschäftsdarlehen von einem traditionellen Kreditgeber qualifizieren, der mit Unternehmen arbeitet, die eine geringe Kreditwürdigkeit haben.

- Konzentrieren Sie sich auf kleinere Institutionen: Die Beantragung eines konventionellen Kredits bei einer regionalen oder kommunalen Bank oder bei einer lokalen Kreditgenossenschaft kann Ihre Chancen erheblich verbessern. Seien Sie bereit, Ihre Argumente vorzubringen und zu zeigen, dass Sie einen guten Charakter haben. Wenn Sie zunächst abgelehnt werden, finden Sie heraus, warum, und sehen Sie, welche Änderungen Sie vornehmen können, um die Einwände des Instituts zu überwinden.

- Besuchen Sie die Website der Small Business Administration (SBA): Möglicherweise qualifizieren Sie sich für ein von der SBA garantiertes Darlehen mit wettbewerbsfähigen Bedingungen, niedrigeren Anzahlungen, keinen erforderlichen Sicherheiten und flexiblen Gemeinkostenanforderungen. Von der SBA garantierte Darlehen sind bereits ab einem Betrag von 500 US-Dollar erhältlich. Sie können ein SBA-Darlehensprogramm finden, wie z. B. das für Startups, das auf Unternehmen mit schlechter Bonität ausgerichtet ist.

- Besorgen Sie sich eine Geschäftskreditkarte: Wenn Ihre schlechte Kreditwürdigkeit Sie daran hindert, einen Geschäftskredit zu erhalten, beantragen Sie eine einfache Geschäftskreditkarte, die Bargeldvorschüsse bietet. Sie können den Bargeldvorschuss wie einen Kredit verwenden, obwohl er möglicherweise teurer ist. Indem Sie Ihre Kreditkartenrechnungen pünktlich bezahlen, können Sie die Kreditwürdigkeit Ihres Unternehmens steigern und damit Ihre Chancen auf einen regulären Geschäftskredit verbessern.

Betrachten Sie die Aufgabe, einen Geschäftskredit zu erhalten, als eine Lernerfahrung, die Sie ermutigt, Ihr kritisches Denken und Ihre Überzeugungskraft zu schärfen.

Was ist der Unterschied zwischen traditionellen und alternativen Kreditgebern?

Traditionelle Kreditgeber sind Mitglieder des Bankensystems, einschließlich Banken, Kreditgenossenschaften und Spar- und Kreditvereinigungen. Alternative Kreditgeber sind eine Vielzahl von Kreditquellen außerhalb des Bankensystems. Häufig wird die Diskussion zwischen traditionellen und alternativen Krediten im Zusammenhang mit Geschäftskrediten geführt, aber Privatkredite sind auch von traditionellen und alternativen Quellen erhältlich.

Zu den Kreditnetzwerken, die von den Vermittlungsdiensten für Privatkredite genutzt werden, gehören auch alternative Kreditgeber, wie z. B. private Finanzunternehmen, die sich auf direkte Online-Kredite an Kreditnehmer mit geringer Bonität spezialisiert haben. Eine andere Art von alternativen Kreditgebern sind Peer-to-Peer (P2P) Online-Marktplätze wie Lending Club und Peerform.

Jeder kann ein P2P-Kreditgeber sein, von wohlhabenden Einzelpersonen bis hin zu Konsortien von Investoren. Typischerweise führen P2P-Kreditgeber ihr eigenes Kredit-Underwriting (d.h. Risikobewertung) durch, das alternative Methoden zur Qualifizierung von Kreditnehmern verwenden kann. Alternative Methoden gehen über die Kreditwürdigkeit hinaus, um die Beschäftigung und den Bildungshintergrund des Kreditnehmers zu bewerten.

Der größte Nachteil der P2P-Kreditvergabe ist, dass es länger dauern kann, bis Sie Ihr Geld erhalten, als wenn Sie ein Lender-Matching-Netzwerk nutzen würden, um einen direkten Kredit zu erhalten. Traditionelle Kreditgeber sind in der Regel die langsamsten Kreditgeber, aber sie bieten persönliche Beratung und Unterstützung, die bei einem Online-Kreditgeber fehlen kann. Außerdem, wenn Sie einen traditionellen Kredit trotz schlechter Bonität bekommen können (was nicht wahrscheinlich ist), werden Sie wahrscheinlich einen guten Zinssatz bekommen.

Was ist der Unterschied zwischen einem besicherten und unbesicherten Privatkredit?

Ein besicherter Kredit ist durch Sicherheiten wie Bargeld, Wertpapiere, Ihr Haus oder Ihr Auto gesichert. Kreditkarten gibt es in besicherten und unbesicherten Varianten, während Haus- und Autokredite per Definition immer besichert sind. Unbesicherte Kredite sind nur durch Ihr Rückzahlungsversprechen abgesichert und umfassen Studentenkredite und Privatkredite.

Wenn Sie einen besicherten Kredit aufnehmen, geben Sie dem Kreditgeber ein Pfandrecht auf das Sicherungsgut, das den Kredit sichert. Das Pfandrecht erlaubt es dem Kreditgeber, die Sicherheiten wieder in Besitz zu nehmen, wenn Sie den Kredit nicht zurückzahlen. In praktisch allen Fällen übersteigt der Wert der Sicherheiten den Kreditbetrag, was dazu beiträgt, die zusätzlichen rechtlichen und operativen Kosten der Verwertung der Sicherheiten zu tragen.

Gesicherte Kredite sind oft regresslos, d.h. der Kreditgeber kann nur das Sicherungseigentum beschlagnahmen, wenn ein Kreditnehmer ausfällt. Bei Darlehen mit Rückgriff können Kreditgeber säumige Kreditnehmer auf ihr persönliches Eigentum verklagen, um den Kreditbetrag zurückzuerhalten. Ein besicherter Kredit kann regresspflichtig sein, was bedeutet, dass der Kreditgeber auf zusätzliches Eigentum zugreifen kann, wenn die Sicherheiten nicht ausreichen, um den Kredit zurückzuzahlen (d.h. wenn es einen Mangel gibt).

Zwangsvollstreckungen treten auf, wenn Hauseigentümer mit ihren Hypotheken in Verzug geraten. Wenn Sie mit Ihrem Autokredit in Verzug geraten, kann ein Repo-Agent Ihr Fahrzeug beschlagnahmen. Nachdem der Kreditnehmer die Sicherheiten verwertet hat, werden alle Beträge, die über den Kredit (und die damit verbundenen Kosten) hinausgehen, an den Kreditnehmer zurückgegeben.

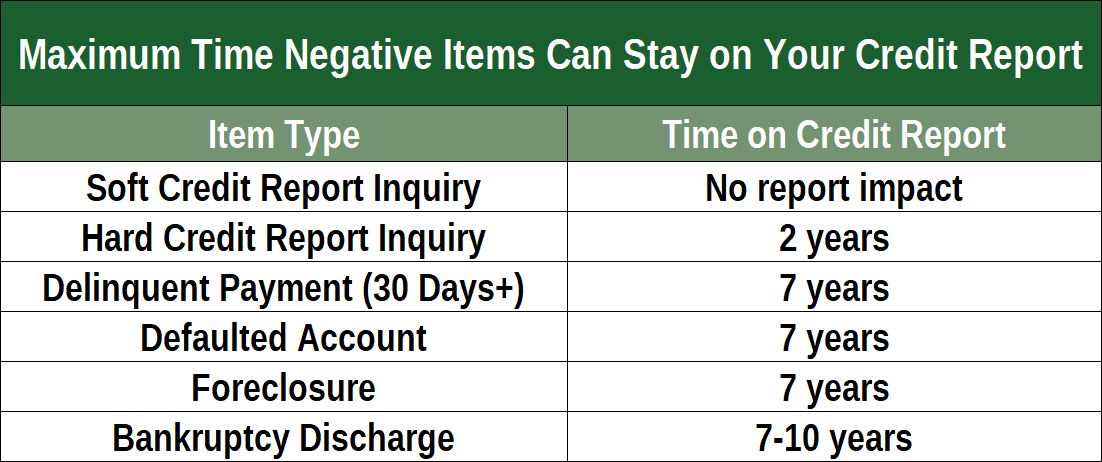

Sie können das Vorgehen der Gläubiger einfrieren, indem Sie einen Insolvenzantrag stellen. Das Gericht kontrolliert dann Ihr Vermögen und wie es an Ihre Gläubiger zu verteilen ist. Der Prozess ist geordnet, und Sie können schuldenfrei daraus hervorgehen, aber Ihre Kreditwürdigkeit wird bis zu 10 Jahre lang leiden.

Typischerweise haben gesicherte Kredite niedrigere Zinssätze als ungesicherte Kredite. Der Grund dafür ist, dass besicherte Kredite weniger riskant sind, so dass der Kreditgeber es sich leisten kann, dem Kreditnehmer einen niedrigeren Zinssatz zu berechnen. Die meisten Privatkredite sind unbesichert, aber Banken und Kreditgenossenschaften können Privatkredite anbieten, die durch Bareinlagen und/oder finanzielle Sicherheiten abgesichert sind.

Wie bekomme ich einen Sofortkredit online?

Wir verstehen unter Sofortkrediten solche, bei denen Sie eine Entscheidung über Ihren Kreditantrag innerhalb von etwa 10 Minuten nach Beginn des Prozesses erhalten, obwohl einige mehr oder weniger Zeit benötigen können. Schnelle Entscheidungen und Finanzierungen am nächsten Tag sind einige der Hauptgründe, warum Verbraucher Sofortkredite beantragen.

BadCredit.org bietet zahlreiche Bewertungen von Online-Kreditgebern, und das ist ein guter Ort, um zu beginnen. Wir untersuchen den Ruf und die Bewertungen verschiedener Kreditservices, um jedem von ihnen eine Gesamtbewertung zu geben. Sie können unsere Bewertungen lesen, einen Kreditgeber finden, der Sie interessiert, und dann auf den Link zum Kreditunternehmen klicken.

Nachdem Sie auf den Link geklickt haben, werden Sie auf die Website des Kreditdienstes weitergeleitet, wo Sie weitere Nachforschungen anstellen und ein Kreditantragsformular ausfüllen können. Der Dienst wird Ihre Anfrage vorqualifizieren und Sie dann an einen direkten Kreditgeber weiterleiten, wo Sie Ihren Kreditantrag ausfüllen. Im Falle einer Bewilligung wird die Kreditsumme innerhalb der nächsten ein bis zwei Werktage auf Ihr Bankkonto überwiesen.

Wie kann ich meine Chancen auf eine Kreditzusage erhöhen?

Der beste Weg, um Ihre Chancen zu erhöhen, ist die Verbesserung Ihrer persönlichen Kreditwürdigkeit. Einer der schnellsten Wege, Ihren Score zu erhöhen, ist die Entfernung (entweder durch eigene Anstrengungen oder durch eine Kreditreparaturfirma) von fehlerhaften oder unvollständigen negativen Informationen aus Ihren Kreditberichten. Die Bereinigung Ihrer Berichte kann innerhalb weniger Monate zu einer höheren Punktzahl führen.

Auf lange Sicht sollte Ihre Kreditwürdigkeit steigen, wenn Sie alle Ihre Rechnungen pünktlich bezahlen und Ihre Schulden relativ gering halten. Eine Kennzahl, Ihr Schulden-Einkommens-Verhältnis (DTI), misst Ihren Schuldenstand. Die meisten Kreditgeber möchten ein DTI-Verhältnis von nicht mehr als 36 % sehen, obwohl Sie eine staatlich geförderte Hypothek mit einem DTI-Verhältnis von bis zu 43 % erhalten können.

Wenn Sie Kreditkartenschulden haben, sollten Sie Ihren Kreditausnutzungsgrad (d. h. der gesamte in Anspruch genommene Kredit geteilt durch den gesamten verfügbaren Kredit) unter 30 % senken. Ihr CUR macht 30% Ihres Kreditscores aus, also kann das Abzahlen von Schulden helfen, Ihren Score zu erhöhen.

Es kann hilfreich sein, Ihre Kreditkartenschulden durch 0% APR-Saldoübertragungen zu konsolidieren, wodurch Sie sich auf das Abzahlen eines einzigen Kartensaldos konzentrieren können.

Weitere Dinge, die Sie tun können, um Ihrem persönlichen Kreditscore zu helfen, sind, alte Kreditkartenkonten offen zu halten, eine breite Mischung von Darlehen und Krediten zu nutzen und nicht mehr als ein- oder zweimal pro Jahr einen neuen Kredit zu beantragen. Dies sind kleinere Faktoren, die in die Berechnung Ihres FICO-Kredit-Scores eingehen. Ein weiterer Schritt, den Sie unternehmen können, ist die Anmeldung bei Experian Boost, einem Programm, das Dutzende von Punkten zu Ihrem Score hinzufügen kann.