Entender que tienes oportunidades de pedir dinero prestado aunque tengas una mala puntuación de crédito es importante. Siga leyendo para descubrir sus opciones antes de seguir el curso de acción correcto para sus circunstancias.

¿Qué es un préstamo para mal crédito?

Cualquiera puede enfrentarse a la necesidad repentina de pedir dinero prestado en un momento dado. Tener mal crédito sin duda complica el reto, pero la buena noticia es que los préstamos para mal crédito están disponibles en múltiples fuentes.

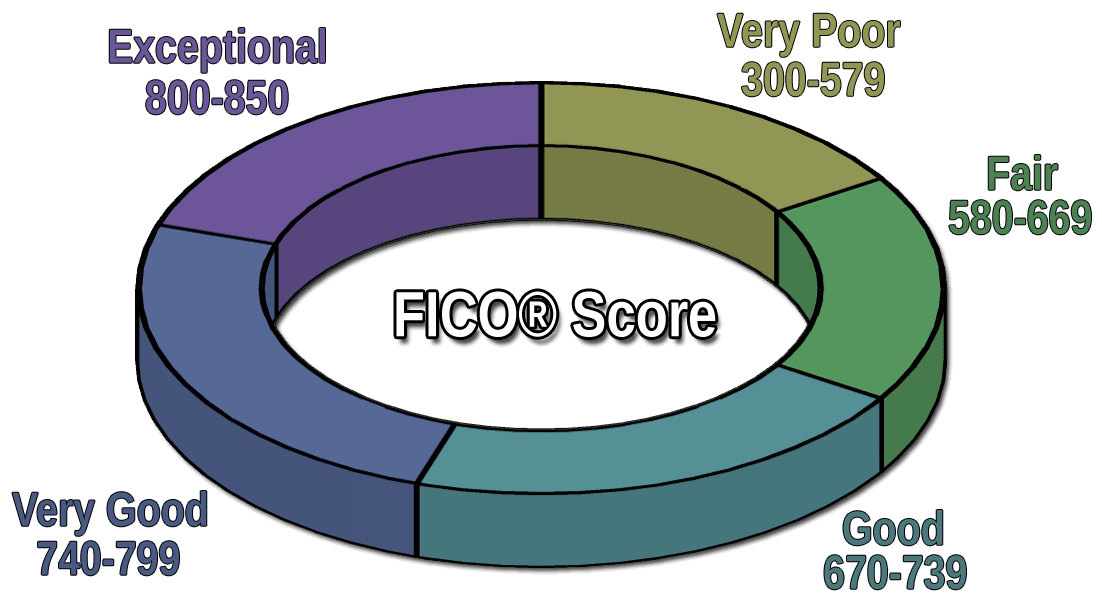

Tienes mal crédito si tu puntuación está por debajo de 580 en la escala FICO de 300 (la peor) a 850 (la mejor).

Tener un mal crédito hace más difícil pedir dinero prestado, y es probable que se le cargue con altas tasas de interés, altos cargos y montos de préstamos limitados. Mientras que una baja puntuación de crédito aumenta el costo total de un préstamo sin garantía, el préstamo puede ser estructurado con un plazo más largo para hacer los pagos mensuales más asequibles.

¿Cómo puedo obtener un préstamo de mal crédito?

Es muy difícil calificar para un préstamo bancario cuando se tiene mal crédito. Sin embargo, las fuentes alternativas de préstamos personales están diseñadas específicamente para los prestatarios de alto riesgo. La forma más eficiente de obtener este tipo de préstamos es utilizando un servicio de búsqueda de prestamistas en línea.

Un servicio de búsqueda de prestamistas con mal crédito trabaja con una red de prestamistas directos que tienen una amplia experiencia trabajando con prestatarios de alto riesgo. Con este tipo de servicio, primero se precalifica para un préstamo llenando un formulario de solicitud en línea en el sitio web del servicio.

Generalmente, los requisitos de precalificación se limitan a lo siguiente:

- Edad: Debe tener al menos 18 años.

- Ciudadanía: Debe ser ciudadano o residente estadounidense y tener un número de la Seguridad Social válido.

- Ingresos: Debe cobrar de forma fiable una cantidad mínima especificada de ingresos o prestaciones cada mes.

- Cuenta bancaria: Debe tener una cuenta bancaria o cooperativa de crédito activa registrada a su nombre.

- Identificación: Debe proporcionar un número de la Seguridad Social, una dirección de correo electrónico válida, los datos de la cuenta bancaria y los números de teléfono del trabajo y/o del domicilio.

- Tienen tasas de interés variables que pueden aumentar repentinamente.

- No ofrecen aplazamiento, indulgencia o condonación de préstamos como lo hacen los préstamos federales.

- Son ofrecidos por instituciones diseñadas para obtener ganancias.

- MoneyMutual

- CashUSA.com

- BillsHappen

- CreditLoan

- BadCreditLoans

- PersonalLoans.com

- CashAdvance

- Precalificación rápida: Usted rellena un breve formulario de solicitud de préstamo en línea que requiere que proporcione una cantidad mínima de datos. En la mayoría de los casos, usted puede completar y enviar el formulario en unos pocos minutos.

- No hay investigación dura para la precalificación: Usted puede precalificar para un préstamo sin dañar su puntaje de crédito porque los servicios de emparejamiento de prestamistas no realizan una investigación dura de crédito cuando usted envía el formulario de solicitud de préstamo. Esto hace que sea más fácil precalificar incluso si usted tiene mal crédito o ningún historial de crédito en absoluto.

- Requisitos de precalificación fáciles: Por lo general, debe ser mayor de 18 años, residir en los Estados Unidos, tener un número de seguro social, una cuenta corriente, un correo electrónico y un número de teléfono, y recibir un ingreso mínimo cada mes.

- Transferencia automática a un prestamista: Una vez enviado el formulario de solicitud de préstamo, el servicio te empareja al instante con el prestamista más adecuado de su red. La transferencia es automática, lo que le permite continuar el proceso de solicitud sin interrupciones.

- Servicio gratuito: Las empresas de emparejamiento de prestamistas no cobran ninguna comisión por sus servicios y usted nunca tiene la obligación de contratar un préstamo.

- Financiación rápida: Si aceptas un préstamo, el dinero aparecerá automáticamente en tu cuenta bancaria en uno o dos días laborables. El proceso es fácil, rápido y seguro.

- Prepárese antes de solicitarlo: Parte de la solicitud de un préstamo empresarial tiene que ver con impresionar al prestamista con sus conocimientos y profesionalidad. Reúna y organice toda la información pertinente, incluidos sus informes de crédito empresarial y personal, los estados bancarios y financieros, las declaraciones de impuestos y un plan de negocio. Esté preparado para explicar por qué necesita el préstamo y cómo utilizará exactamente los fondos.

- Solicite un préstamo tradicional: Es posible que pueda calificar para un préstamo para pequeñas empresas de un prestamista tradicional que trabaje con empresas que tienen un crédito marginal.

- Enfóquese en instituciones más pequeñas: Solicitar un préstamo convencional en un banco regional o comunitario, o en una cooperativa de crédito local, puede mejorar considerablemente sus posibilidades. Esté preparado para exponer su caso y demostrar que tiene buena reputación. Si le rechazan inicialmente, averigüe por qué y vea qué cambios puede hacer para superar las objeciones de la institución.

- Visite el sitio web de la Administración de Pequeñas Empresas (SBA): Es posible que pueda optar a un préstamo garantizado por la SBA con condiciones competitivas, pagos iniciales más bajos, sin necesidad de garantías y con requisitos de gastos generales flexibles. Existen préstamos garantizados por la SBA de hasta 500 dólares. Puede encontrar un programa de préstamos de la SBA, como el destinado a las empresas de nueva creación, que está orientado a las empresas con mal crédito.

- Obtenga una tarjeta de crédito empresarial: Si su mal crédito le impide obtener un préstamo empresarial, solicite una tarjeta de crédito empresarial básica que ofrezca anticipos en efectivo. Puede utilizar el anticipo de efectivo como lo haría con un préstamo, aunque puede ser más caro. Al pagar las facturas de su tarjeta de crédito a tiempo, puede aumentar la calificación crediticia de su negocio, mejorando así sus posibilidades de obtener un préstamo comercial regular.

Cuando envíe el formulario de solicitud de préstamo, el servicio de comparación identificará el prestamista directo más adecuado y le transferirá al sitio web del prestamista. A continuación, usted finaliza el proceso de solicitud proporcionando cualquier información adicional que se requiera. Debe dar permiso al prestamista para acceder a su informe de crédito (una consulta dura) de una de las principales agencias de crédito.

El prestamista entonces recuperará su informe de crédito, evaluará rápidamente su solicitud y le dará una decisión en segundos. Si su solicitud es aprobada, el prestamista le proporcionará un formulario de acuerdo de préstamo que especifica todas las tasas y los términos del préstamo.

Usted debe leer y entender todos los términos del préstamo, incluyendo la tasa de interés y las comisiones, antes de aceptar la transacción. No tiene ninguna obligación de aceptar la oferta de préstamo.

Si decide aceptar una oferta de préstamo, tendrá que completar el papeleo del préstamo y firmar electrónicamente el acuerdo. Debería recibir los fondos del préstamo en forma de depósito en efectivo en su cuenta bancaria en uno o dos días laborables. Normalmente, el prestamista cargará mensualmente en su cuenta los pagos del préstamo.

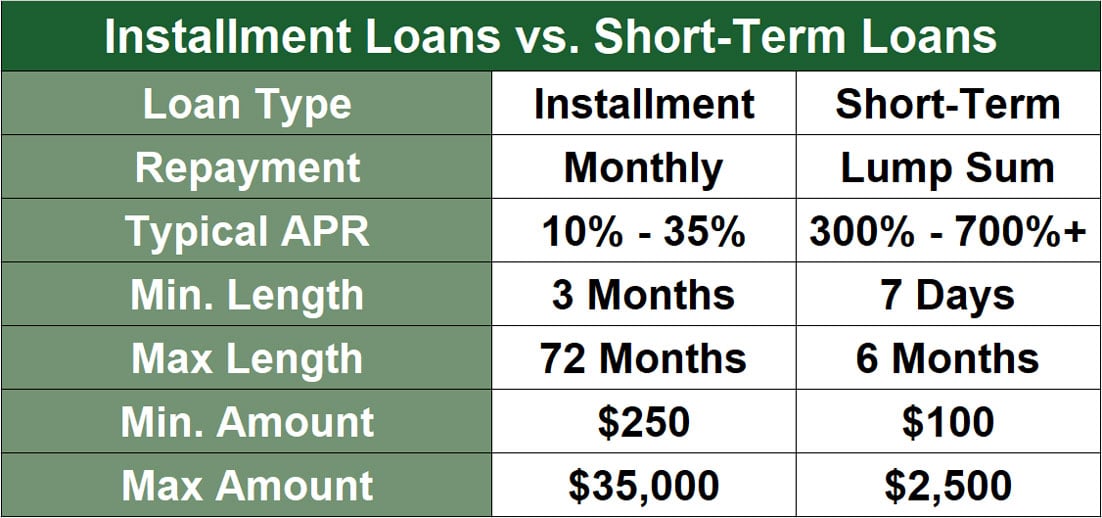

En general, estos préstamos se devuelven en tres a 72 cuotas fijas mensuales. Puede pagar el préstamo por adelantado sin penalización. No hay ningún cargo por utilizar el servicio de emparejamiento de prestamistas.

¿Cuáles son los diferentes tipos de préstamos de mal crédito?

Los préstamos personales de mal crédito son el foco de este contenido. A menudo se denominan préstamos a la firma porque sólo tiene que firmar su nombre en el formulario de acuerdo de préstamo para completar la transacción. Usted no tiene que proporcionar ninguna garantía para asegurar este tipo de préstamo, aunque muchos prestamistas aceptarán una garantía si usted no calificaría de otra manera.

Otras fuentes de préstamos para las personas con mal crédito incluyen:

Anticipos en efectivo con tarjeta de crédito: Su tarjeta de crédito no garantizada o garantizada puede permitirle obtener un adelanto en efectivo. El máximo que puede pedir prestado de esta manera suele ser un porcentaje del límite de crédito de la tarjeta. Los intereses, que se devengan diariamente a partir de la fecha de la operación, suelen ser más altos que los de un préstamo personal.

La TAE de los anticipos de la tarjeta de crédito también suele ser más alta que la de las compras. Lo mejor de los anticipos de tarjetas de crédito es que están disponibles de forma inmediata sin necesidad de aprobación. Sin embargo, al tratarse de préstamos caros, son más adecuados para préstamos a corto plazo.

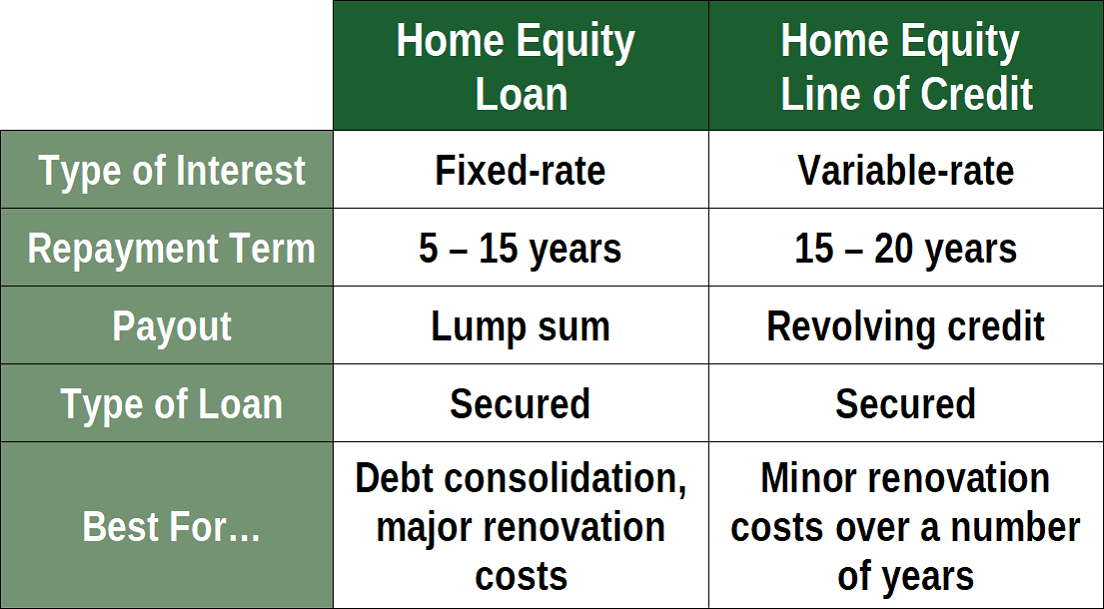

Préstamos sobre el valor de la vivienda: Si es propietario de una vivienda y ha acumulado capital en ella, puede desbloquear su capital a través de un préstamo con garantía hipotecaria o una línea de crédito con garantía hipotecaria. Su patrimonio neto es igual al valor actual de su vivienda menos el importe restante de su hipoteca. Los bancos y otras fuentes le permitirán pedir prestado algún porcentaje de su capital, a veces hasta el 95% o el 100%.

Un préstamo sobre el capital de la vivienda es una cantidad global que se devuelve en un número determinado de cuotas. Si no cumple con los pagos, el prestamista puede ejecutar la hipoteca de su casa, por lo que estos préstamos pueden ser arriesgados. Una línea de crédito con garantía hipotecaria (HELOC) es una cuenta de crédito renovable similar a un anticipo de efectivo con tarjeta de crédito garantizada, salvo que está garantizada por su casa.

Los préstamos con garantía hipotecaria suelen ser muy rentables y no dependen principalmente de su puntuación de crédito. Por lo tanto, son una buena opción si tienes mal crédito. Por supuesto, no le servirán si no es dueño de su casa.

Refinanciación en efectivo del automóvil: Este es un concepto similar al de los préstamos con garantía hipotecaria, excepto que está garantizado por su coche en lugar de su casa. Se trata de operaciones de refinanciación en las que se pide prestado más que el saldo pendiente. Obtendrá un nuevo préstamo para el coche que sustituya al actual, si es que lo tiene, con sus propios tipos y condiciones.

Si no cumple con los pagos, un agente de recompra puede embargar su coche. Por lo demás, este tipo de préstamo suele ser un buen negocio y es relativamente poco sensible a su puntuación de crédito. Más bien, sus ingresos y gastos mensuales ayudan a determinar si puede pagar el préstamo.

Préstamos de día de pago: Son préstamos garantizados por su próximo cheque de pago. Los préstamos de día de pago cobran tasas de interés y comisiones exorbitantes que pueden llevarlo a una espiral de deudas. Le recomendamos que, en su lugar, utilice un préstamo personal online.

Préstamos de casas de empeño: Puedes pedir un préstamo con tus objetos personales en una casa de empeño. Los artículos típicos de empeño incluyen cámaras, ordenadores portátiles, relojes y joyas. Si no reclama sus bienes después de un período determinado, la casa de empeño puede venderlos. Estos préstamos son muy caros porque normalmente sólo se puede pedir prestado un pequeño porcentaje del valor del artículo empeñado. No recomendamos este tipo de préstamo.

Si todo lo demás falla, es posible que pueda pedir un préstamo a su familia o amigos. A menudo se trata de préstamos a bajo o ningún interés y con plazos flexibles. Sin embargo, usted arriesga su relación con el prestamista si no devuelve el préstamo.

¿Cuáles son los buenos usos de los préstamos personales de mal crédito?

Considere estos tipos de préstamos si realmente debe pedir un préstamo personal de mal crédito para hacer frente a gastos urgentes. Cada uno tiene sus méritos y puede ser una forma adecuada de acceder a los recursos financieros que necesita.

Considere su situación y cómo cada uno de estos tipos de préstamos puede servirle mejor. Cada uno de ellos tiene su propio importe de préstamo, plazo de préstamo, comisión de apertura y puntuación de crédito mínima.

Préstamos en efectivo

Obtener un préstamo en efectivo de un prestamista o de una fuente privada puede ser el tipo de préstamo personal más sencillo que puede obtener. Con frecuencia, los préstamos en efectivo requieren algún tipo de garantía o compromiso de pago preestablecido, ya sea de forma automática, como es el caso de una transferencia de dinero de un préstamo de día de pago, o incluso a través de un cheque posfechado.

También puede obtener un préstamo en efectivo de un pariente o alguien que conozca, lo que puede ser una vía más preferida. Lo más probable es que un amigo o pariente no realice una comprobación de crédito ni le cobre una comisión de apertura o penalizaciones por no realizar un pago mensual.

Si decide pedir un préstamo a un amigo o pariente, considere la posibilidad de firmar un acuerdo de préstamo personal en el que se detallen las condiciones del préstamo; con suerte, uno que presente un tipo de interés más bajo que el que recibiría de un prestamista de alto riesgo.

Préstamos de emergencia

Los préstamos de emergencia se asocian con frecuencia al lugar de trabajo, en el que se solicita un anticipo de los ingresos futuros o de la paga de vacaciones acumulada. Si un empleador ofrece un programa de este tipo, esto puede ser una alternativa viable en algunos casos.

Los préstamos de emergencia también pueden ser solicitados y retirados de los fondos a los que ha contribuido, como un 401(k), una cuenta de jubilación individual, una cuenta de gastos flexibles de salud, o una cuenta similar.

Los préstamos de emergencia suelen ser préstamos de corta duración de entre 30 y 90 días. El acreedor, el prestatario y (si es necesario) el cofirmante deben explicar claramente el importe y las condiciones del préstamo para garantizar que el préstamo de emergencia es bueno para todas las partes.

Préstamos a plazos

Un préstamo a plazos es simplemente un préstamo que se devuelve a lo largo del tiempo en pagos incrementales (y normalmente iguales). Los préstamos a plazos se utilizan normalmente para la compra de artículos de gran valor como muebles, vehículos e incluso casas.

El préstamo a plazos medio suele requerir que el prestatario tenga una buena puntuación de crédito, pero si su puntuación de crédito es lo suficientemente alta como para calificar, puede ser una buena opción.

Préstamos para militares

Si usted es un miembro activo del ejército, puede calificar para tomar un préstamo personal contra ganancias futuras. Los miembros del servicio activo deben consultar con sus mandos para ver si esta es una opción para ellos.

Otro tipo de préstamo militar es un préstamo de la Administración de Veteranos (préstamo VA) para la compra de una casa. Este tipo de préstamo militar está disponible para cualquier persona que haya servido y haya sido dado de baja honorablemente del servicio activo.

Debido a que estos préstamos están garantizados por el gobierno, ofrecen a los miembros del servicio grandes términos y tasas.

Préstamos para bodas

Casarse puede ser un gran gasto. Si necesita dinero en efectivo para pagar algunos o todos los gastos de la boda, es posible que desee considerar un préstamo para bodas.

De lo que realmente estamos hablando aquí es de un préstamo personal con el fin de pagar los gastos de la boda. Un montón de prestamistas harán préstamos para cubrir los costos de una boda, y los pagos a veces pueden extenderse hasta siete u ocho años.

Por supuesto, si usted ya es dueño de una casa, aprovechar su línea de capital de la vivienda es otra manera de asegurar un préstamo para la boda.

Préstamos para barcos

Comprar un barco es un gran gasto, y usted debe considerar cuidadosamente si tomar un préstamo personal es en su mejor interés. Sin embargo, si ha encontrado una gran oferta en una embarcación y necesita un préstamo, algunos prestamistas conceden préstamos para embarcaciones de alto riesgo para personas con un crédito menos que perfecto.

Al igual que con un préstamo para automóviles, un préstamo para embarcaciones puede requerir que realice un pago inicial sustancial, pero si tiene los medios para hacerlo, podría ser el orgulloso propietario de una nueva embarcación. Y, como con cualquier préstamo, si realiza los pagos a tiempo, podría convertir su mal crédito en una excelente puntuación de crédito con el tiempo.

Préstamos del gobierno

El gobierno ofrece diferentes tipos de préstamos para varios propósitos específicos a través de varias agencias. Algunos ejemplos de préstamos gubernamentales incluyen préstamos para pequeñas empresas y para la expansión de negocios, préstamos para la vivienda, préstamos para estudiantes o para la educación, préstamos para la agricultura, e incluso préstamos de ayuda para desastres o de emergencia.

Para obtener más información sobre el tipo de préstamo gubernamental específico en el que está interesado, consulte con la agencia apropiada o la empresa patrocinada por el gobierno (GSE) responsable de la emisión de estos préstamos.

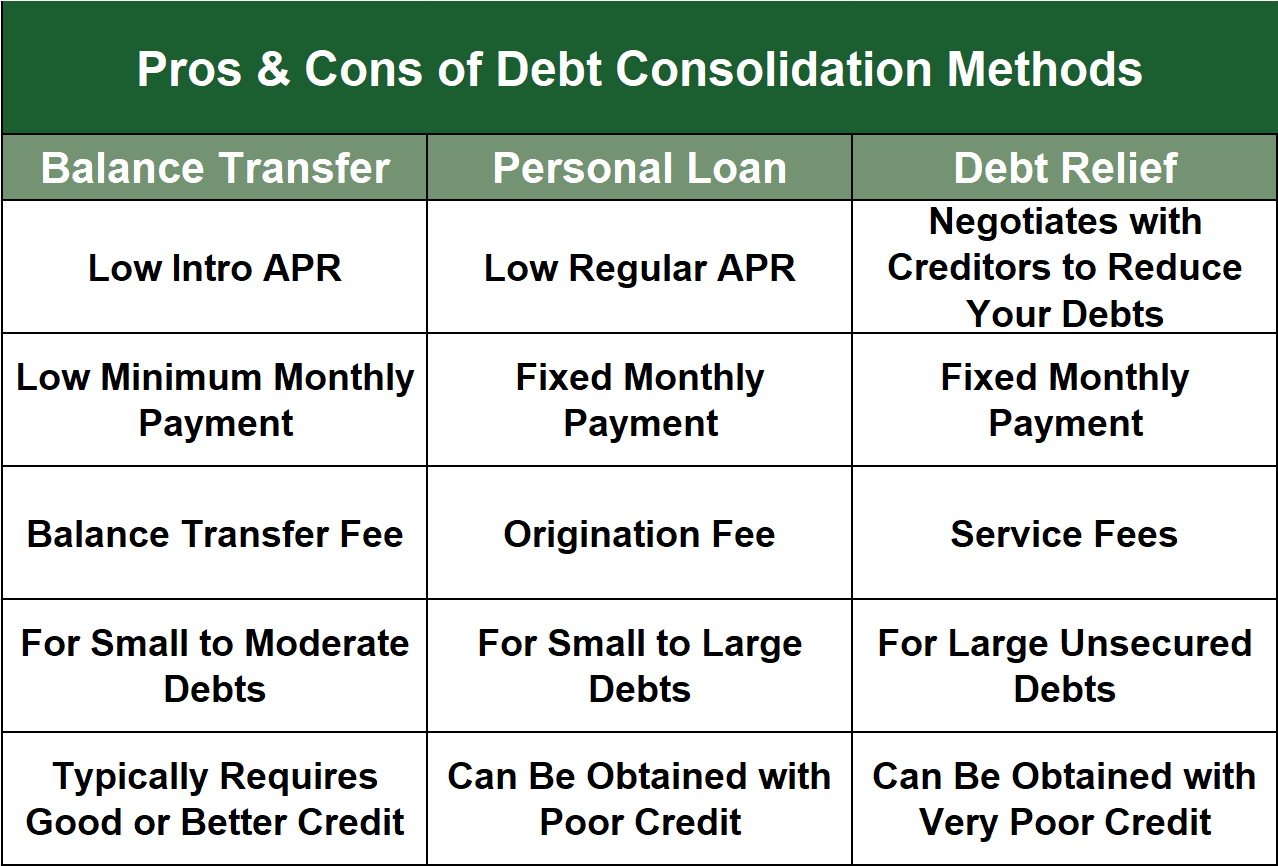

Préstamos de consolidación de deudas

Un préstamo de consolidación de deudas es un tipo de préstamo personal que se utiliza normalmente para pagar las tarjetas de crédito con altas tasas de interés u otras deudas. Como su nombre indica, es una forma de combinar o consolidar sus pagos de deudas dispares en un solo pago cada mes.

Tenga cuidado con este tipo de préstamo personal y sólo considérelo si puede obtener una tasa de interés general sustancialmente más baja. Además, si decide ir por la ruta de un préstamo de consolidación de deuda, necesita tener la disciplina para apegarse a un presupuesto y no agregar a su deuda existente.

Si usted es el prestatario de un préstamo personal sin garantía o con garantía diseñado para consolidar la deuda, meterse en más deudas de tarjetas de crédito puede ser un agujero del que no puede salir.

¿Cuáles son los malos usos de los préstamos personales de mal crédito?

A continuación, nuestra lista de los tipos de préstamos personales de alto riesgo que debe evitar y por qué. Recuerde que puede haber mejores opciones para acceder a los recursos financieros que necesita.

Préstamos estudiantiles privados

Cuando necesita un préstamo para pagar la educación superior, los préstamos estudiantiles privados ofrecen menos flexibilidad que sus equivalentes respaldados por el gobierno.

Algunos ejemplos de por qué los préstamos estudiantiles privados son una mala opción incluyen:

Considere un préstamo estudiantil federal en lugar de uno emitido por un prestamista privado. Muchos estudiantes con una mala puntuación de crédito cometen el error de recurrir a un prestamista de día de pago que cobra un alto tipo de interés y una penalización por pago anticipado para cubrir el coste de los libros y otras necesidades vitales. El plazo de reembolso de un prestamista depredador de este tipo hace que esta opción de préstamo sea desastrosa, atrapando a los estudiantes en un ciclo de deuda.

Préstamos para pequeñas empresas

Cuando usted necesita dinero en efectivo para iniciar, ampliar o financiar su pequeña empresa, recurrir a un banco o institución de crédito para un préstamo para pequeñas empresas puede ser tentador. También puede explorar la financiación de facturas o un anticipo de efectivo para comerciantes. Sin embargo, esto no siempre es una buena idea.

Los préstamos para pequeñas empresas a menudo pueden venir con altas tasas de interés y términos exorbitantes – especialmente si usted tiene mal crédito. En lugar de la financiación de facturas, un adelanto en efectivo para comerciantes, o algo similar, considere un préstamo ofrecido a través de la Administración Federal de Pequeñas Empresas.

Esta agencia financiada por el gobierno ofrece préstamos con tasas y términos razonables para cosas desde la expansión hasta el capital de trabajo a corto plazo.

Préstamos de Dinero Duro

Los préstamos de dinero duro se refieren a menudo como el préstamo de último recurso para los prestatarios con mal crédito. Se utilizan cuando es imposible conseguir una hipoteca convencional o un préstamo con garantía hipotecaria.

Un préstamo de dinero duro utiliza el valor de una propiedad como garantía, pero a menudo con condiciones insostenibles. Estos préstamos son más caros y tienen mayores costos de originación que una hipoteca estándar, un préstamo de la VA o un préstamo de la FHA, lo que los hace poco prácticos como préstamo personal para la mayoría de los prestatarios.

Préstamos comerciales

Un préstamo comercial es dinero que se suele prestar a una empresa en lugar de a un individuo. Estos préstamos también se denominan a veces préstamos industriales o préstamos para empresas.

Suelen estar garantizados por una propiedad -a veces una residencia personal- y suelen utilizarse para financiar operaciones o gastos empresariales. Estos préstamos suelen ser a corto plazo y pueden ser muy arriesgados. Por estas razones, los préstamos comerciales son una mala elección para un préstamo personal.

Préstamos puente

Los préstamos puente son préstamos diseñados para cubrir el hueco entre la compra de algo y la fuente permanente de financiación para ello. Los préstamos puente suelen ser de muy corta duración. Por ello, pueden cobrar una TAE extremadamente alta.

Un préstamo puente que cobra un 6% de interés por un préstamo que vence en tres meses puede ser más caro que si lo pidieras con una tarjeta de crédito. Y, debido a su corta duración, no son una opción inteligente como préstamo personal.

Préstamos para la construcción

Un préstamo para la construcción es un tipo de préstamo que también suele ser de corta duración. Se utilizan con frecuencia para pagar los costes de construcción de una nueva vivienda, tras lo cual se puede solicitar una hipoteca estándar, un préstamo VA o un préstamo FHA.

El problema de muchos préstamos para la construcción es que pueden ser caros y arriesgados. Solía ser que los pequeños constructores y promotores podían conseguir su propia financiación y podían prestar al propietario el dinero como parte del proceso de construcción. Esto desapareció en gran medida después de la crisis hipotecaria.

Ahora, con el propietario de la vivienda responsable de obtener un préstamo de construcción, si algo va mal durante el proceso de construcción, están en el gancho.

Préstamos universitarios & Préstamos escolares

A diferencia de los préstamos estudiantiles con respaldo federal, los préstamos universitarios y escolares se refieren a la obtención de un préstamo personal para la educación de una fuente no estándar. Con frecuencia se buscan fuentes alternativas porque los programas de préstamos respaldados por el gobierno no siempre cubren los costos de un título de cuatro años.

Buscar préstamos universitarios y escolares fuera de los métodos tradicionales puede ser muy arriesgado, ya que las tasas de interés suelen ser mucho más altas, los plazos no son tan indulgentes y las sanciones por incumplimiento pueden ser severas. Si está considerando un préstamo personal para la universidad u otros fines escolares, agote primero todos los métodos tradicionales.

Incluso los mejores préstamos personales para mal crédito no tienen una tasa de interés tan baja ni la condonación de préstamos que ofrecen muchos préstamos estudiantiles.

¿Qué compañía de préstamos es la mejor para mal crédito?

La compañía de préstamos personales que constantemente se clasifica como la más alta en BadCredit.org es MoneyMutual. Es un servicio de emparejamiento de prestamistas que puede encontrarle rápidamente un préstamo personal no garantizado de hasta 2.500 dólares a pesar de tener un mal perfil crediticio.

Puede precalificar para un préstamo completando un breve formulario de solicitud de préstamo. Debido a que MoneyMutual no hace una comprobación de crédito dura, la precalificación no dañará su puntuación de crédito.

Para precalificar para un préstamo personal de mal crédito, debe tener al menos 18 años de edad con una cuenta bancaria o cooperativa de crédito, y debe recibir de forma fiable un ingreso de más de 800 dólares al mes. Una vez que usted precalifica, MoneyMutual lo transfiere al prestamista más apropiado de su red donde usted completa el proceso de solicitud proporcionando información adicional.

Una vez aprobado, usted firma electrónicamente un acuerdo de préstamo y posteriormente recibe su dinero en uno o dos días hábiles.

¿Cuál es el préstamo más fácil de obtener con mal crédito?

Los siguientes siete servicios de búsqueda de préstamos son igualmente fáciles de usar:

Todos ellos comparten varias características que contribuyen a su facilidad de uso:

Los prestamistas directos de estos servicios de emparejamiento de prestamistas establecen sus propias reglas en cuanto a la puntuación crediticia mínima del prestatario (si la hay), la gama de importes de los préstamos, los tipos de interés, las comisiones y los plazos de devolución.

¿Dónde puedo pedir prestados 1.000 dólares con mal crédito?

Todos los servicios de emparejamiento de prestamistas pueden encontrarte préstamos de 1.000 dólares. El servicio más vinculado a los préstamos pequeños es CashAdvance, que puede organizar un pequeño préstamo personal de 100 a 1.000 dólares a pesar de su mal perfil crediticio.

Al igual que con todos los servicios de emparejamiento, usted rellena un formulario de solicitud de préstamo rápido para precalificar para un préstamo y luego termina de aplicar en el sitio web del prestamista emparejado con usted.

El requisito de ingresos para CashAdvance es un mínimo de 90 días de ganar al menos 1.000 dólares al mes después de impuestos. Los reembolsos de su préstamo se transfieren automáticamente de su cuenta bancaria a la cuenta del préstamo cada mes hasta que se pague el saldo.

¿Es posible obtener un préstamo para negocios con mal crédito?

El mal crédito complica el proceso de obtención de un préstamo para su negocio. Los servicios de búsqueda de prestamistas mencionados anteriormente se especializan en préstamos personales más que en préstamos para empresas. Dicho esto, puede hacer varias cosas para superar los obstáculos que se interponen entre su negocio y un préstamo:

Tome la tarea de obtener un préstamo comercial como una experiencia de aprendizaje que le anima a agudizar su pensamiento crítico y su capacidad de persuasión.

¿Cuál es la diferencia entre prestamistas tradicionales y alternativos?

Las redes de préstamos utilizadas por los servicios de búsqueda de prestamistas personales incluyen prestamistas alternativos como las compañías financieras privadas que se especializan en préstamos directos en línea a prestatarios de alto riesgo. Otro tipo de prestamista alternativo es un mercado online peer-to-peer (P2P), como Lending Club y Peerform.

Cualquiera puede ser un prestamista P2P, desde individuos ricos hasta consorcios de inversores. Normalmente, los prestamistas P2P realizan su propia suscripción de préstamos (es decir, la evaluación del riesgo) que puede utilizar métodos alternativos para calificar a los prestatarios. Los métodos alternativos van más allá de las calificaciones crediticias para evaluar el empleo y los antecedentes educativos del prestatario.

La mayor desventaja de los préstamos P2P es que puede tardar más tiempo en obtener su dinero que si utilizara una red de coincidencia de prestamistas para obtener un préstamo directo. Los prestamistas tradicionales suelen ser los más lentos, pero ofrecen orientación y asistencia en persona que puede faltar en un prestamista online. Además, si puede obtener un préstamo tradicional a pesar de tener mal crédito (lo que no es probable), probablemente obtendrá un buen tipo de interés.

¿Cuál es la diferencia entre un préstamo personal con garantía y sin garantía?

Un préstamo con garantía está respaldado por un aval, como dinero en efectivo, valores, su casa o su coche. Las tarjetas de crédito están disponibles en variedades garantizadas y no garantizadas, mientras que los préstamos hipotecarios y los préstamos para automóviles están, por definición, siempre garantizados. Los préstamos no garantizados están respaldados únicamente por su promesa de reembolso e incluyen los préstamos para estudiantes y los préstamos personales.

Cuando usted obtiene un préstamo garantizado, otorga al prestamista un derecho de retención sobre la propiedad colateral que garantiza el préstamo. El derecho de retención permite al prestamista recuperar la garantía si usted no paga el préstamo. En casi todos los casos, el valor de la garantía supera el importe del préstamo, lo que ayuda a sufragar los costes legales y operativos añadidos de la liquidación de la garantía.

Los préstamos garantizados suelen ser sin recurso, lo que significa que el prestamista sólo puede embargar la propiedad de la garantía cuando el prestatario no cumple. Con los préstamos con recurso, los prestamistas pueden demandar a los prestatarios que han incumplido sus bienes personales para recuperar el importe del préstamo. Un préstamo garantizado puede tener recurso, lo que significa que el prestamista puede ir tras la propiedad adicional si la garantía es insuficiente para pagar el préstamo (es decir, si hay una deficiencia).

Las ejecuciones hipotecarias se producen cuando los propietarios de viviendas incumplen sus hipotecas. Cuando se incumple el préstamo del coche, un agente de embargos puede embargar el vehículo. Después de que el prestatario liquide la garantía, cualquier cantidad superior al préstamo (y los costes asociados) se devuelve al prestatario.

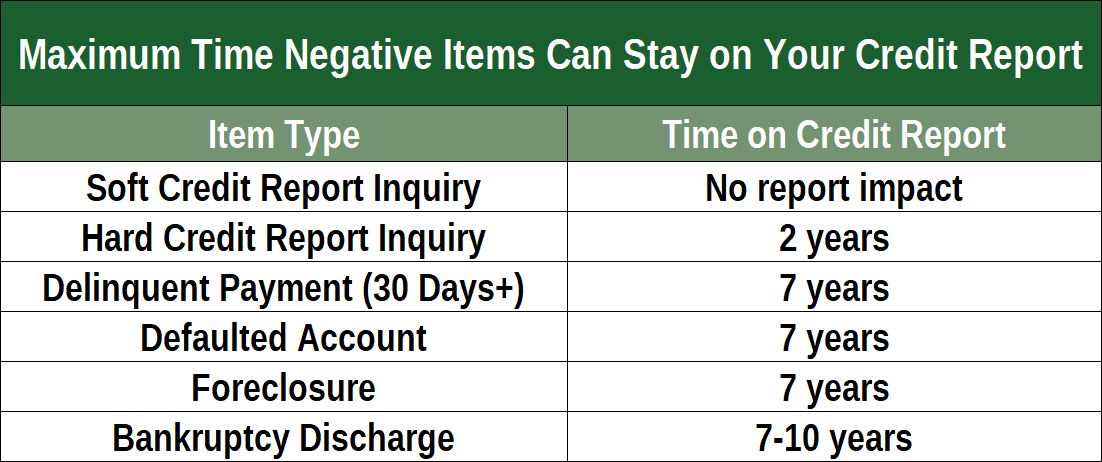

Puede congelar la acción de los acreedores declarándose en quiebra. El tribunal controlará entonces sus activos y la forma de distribuirlos entre sus acreedores. El proceso es ordenado, y usted puede salir libre de deudas, pero su calificación crediticia se verá afectada durante un máximo de 10 años.

Típicamente, los préstamos garantizados tienen tipos de interés más bajos que los no garantizados. La razón es que los préstamos con garantía son menos arriesgados, por lo que el prestamista puede permitirse cobrar al prestatario una tasa más baja. La mayoría de los préstamos personales no están garantizados, pero los bancos y las cooperativas de crédito pueden ofrecer préstamos personales garantizados por depósitos en efectivo y/o valores financieros.

¿Cómo puedo obtener un préstamo instantáneo online?

Pensamos que los préstamos instantáneos son aquellos en los que recibes una decisión sobre tu solicitud de préstamo en unos 10 minutos después de iniciar el proceso, aunque algunos pueden tardar más o menos. Las decisiones rápidas y la financiación al día siguiente son algunas de las principales razones por las que los consumidores solicitan préstamos online instantáneos.

BadCredit.org ofrece numerosas reseñas de prestamistas online, y ese es un buen punto de partida. Examinamos la reputación y las calificaciones de varios servicios de préstamo para otorgar a cada uno una calificación general. Puede leer nuestras reseñas, encontrar un prestamista que le interese y, a continuación, hacer clic en el enlace de la empresa de préstamos.

Después de hacer clic en el enlace, se le transferirá al sitio web del servicio de préstamos, donde podrá investigar más y completar un formulario de solicitud de préstamo. El servicio precalificará su solicitud y luego lo transferirá a un prestamista directo donde usted completará su solicitud de préstamo. Si se aprueba, los fondos de su préstamo se depositarán en su cuenta bancaria en los próximos uno o dos días hábiles.

¿Cómo puedo aumentar mis probabilidades de aprobación del préstamo?

La mejor manera de aumentar sus probabilidades es mejorar su puntuación de crédito personal. Una de las formas más rápidas de aumentar su puntuación es eliminar (ya sea por sus propios esfuerzos o a través de una empresa de reparación de crédito) la información negativa errónea o incompleta de sus informes de crédito. La limpieza de sus informes puede conducir a una mayor puntuación en un par de meses.

A largo plazo, su puntuación de crédito debería aumentar si paga todas sus facturas a tiempo y mantiene niveles de deuda relativamente bajos. Una de las métricas, su relación deuda-ingresos (DTI), mide su nivel de endeudamiento. La mayoría de los prestamistas quieren ver un ratio DTI no superior al 36%, aunque puede obtener una hipoteca respaldada por el gobierno con un ratio DTI tan alto como el 43%.

Si tiene deudas de tarjetas de crédito, reduzca su ratio de utilización de crédito (es decir, el crédito total utilizado dividido por el crédito total disponible) por debajo del 30%. Su CUR representa el 30% de su puntuación de crédito, por lo que el pago de la deuda puede ayudar a que su puntuación aumente.

Puede que le resulte útil consolidar la deuda de su tarjeta de crédito a través de transferencias de saldo al 0% TAE, lo que le permitirá centrarse en el pago del saldo de una sola tarjeta.

Otras cosas que puede hacer para ayudar a su puntuación de crédito personal es mantener abiertas las cuentas de tarjetas de crédito antiguas, utilizar una amplia combinación de préstamos y créditos, y no solicitar nuevos créditos más de una o dos veces al año. Estos son factores menores que entran en el cálculo de su puntuación de crédito FICO. Otro paso que puede dar es inscribirse en Experian Boost, un programa que puede añadir docenas de puntos a su puntuación.