Zrozumienie szczegółów polisy Condo Master Insurance jest ważne zarówno dla właścicieli budynków jak i jednostek. Ponieważ wiele obszarów w kompleksie kondominium jest wspólnych, obowiązkiem właściciela staje się ubezpieczenie miejsc wspólnych. Polisy Condo Master różnią się zakresem ubezpieczenia, ale każdy poziom ubezpieczenia obejmuje ochronę dachu i zewnętrznej części budynku oraz obszarów wspólnych, takich jak windy, przestrzenie rekreacyjne, przestrzenie zewnętrzne i korytarze. Podczas gdy stowarzyszenie condo lub HOA kupuje polisę condo master, właściciele jednostek dzielą koszty w rutynowych opłatach. Główna polisa ubezpieczeniowa dotyczy zarówno członków stowarzyszenia condo, jak i właścicieli jednostek condo.

Badania pokazują, że pięć milionów amerykańskich gospodarstw domowych nazywa condominium swoim domem.

Czy jesteś odpowiedzialny za zarządzanie jedną z tych jednostek?

Może jesteś członkiem zarządu stowarzyszenia condo. A może jesteś zarządcą nieruchomości. Tak czy inaczej, odgrywasz ważną rolę w procesie podejmowania decyzji dotyczących utrzymania tej struktury i ochrony jej mieszkańców.

W tym przypadku potrzebujesz dostępu do ludzi, planów i zasobów, które mogą pomóc Ci w pełnieniu tej funkcji. Jednym z nich jest polisa ubezpieczeniowa condo master.

Dzisiaj zagłębimy się w to, co wiąże się z tym ubezpieczeniem, dlaczego jest ono konieczne i jak można je uzyskać już dziś. Odpowiemy również na niektóre z najbardziej palących pytań, więc czytaj dalej!

Co to jest Condo Master Insurance?

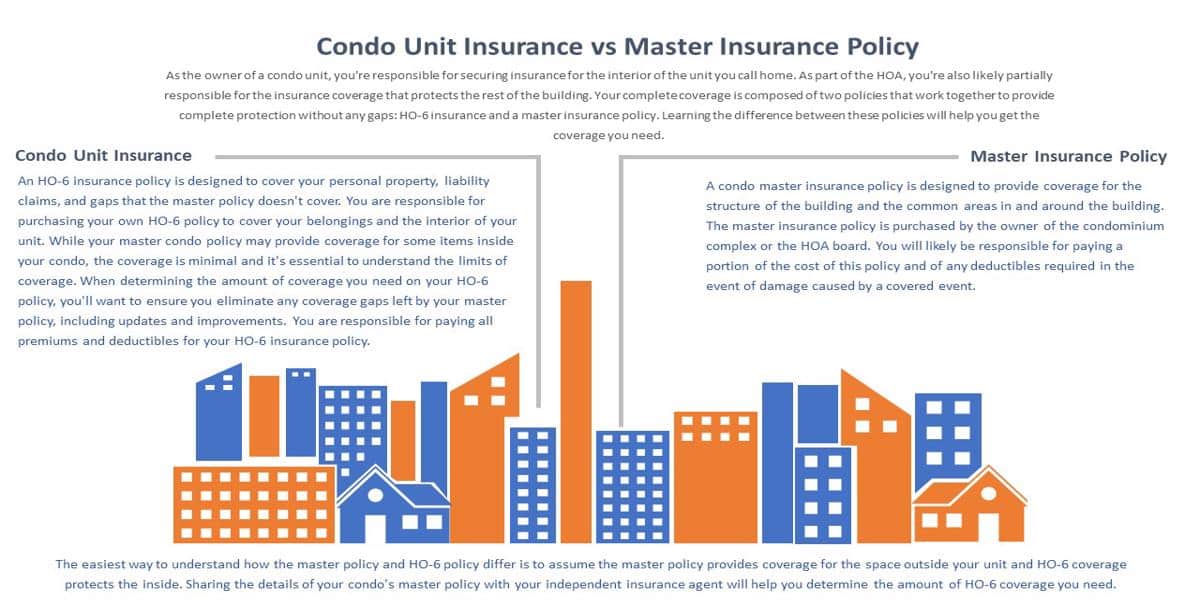

Polisa ubezpieczeniowa Condo Master jest rodzajem polisy ubezpieczeniowej, która jest przeznaczona do pokrycia fizycznej struktury Twojego kondominium, jak również wszelkich wspólnych obszarów w jego obrębie.

Możesz również zobaczyć ten rodzaj polisy określanej jako Condominium Association Insurance lub HOA Master Policy. Wszystkie stowarzyszenia kondominiów i spółdzielni wymagają polisy ubezpieczeniowej condo master. Ubezpieczenie mienia i odpowiedzialności, które zapewnia chroni interesy stowarzyszenia i właścicieli jednostek.

Co obejmuje główna polisa?

Główna polisa ubezpieczenia condo chroni stowarzyszenie przed odpowiedzialnością za obrażenia ciała lub szkody majątkowe, które wystąpią na zewnątrz budynku lub w jego częściach wspólnych.

Istnieją również poziomy pokrycia, które rozszerzają niektóre zabezpieczenia do wnętrza jednostek.

Jakie są obszary pokrycia?

Podstawowa polisa ubezpieczenia condo obejmuje:

- strukturę condo

- tereny wokół condo

- obszary wspólne

Przyjrzyjrzyjrzyjmy się każdemu z tych obszarów bardziej szczegółowo.

Struktura condo

Jak w przypadku każdego ubezpieczenia, posiadacze polis mogą dokonać kilku rozróżnień, kiedy decydują się na swój plan. Jeśli chodzi o samą strukturę condo, członkowie stowarzyszenia mogą wybrać pomiędzy trzema głównymi rodzajami pokrycia.

Pokrycie „Bare Walls-In Coverage

Pierwsze, jest pokrycie „Bare Walls-In” lub pokrycie „Studs-Out”. Ta polisa skupia się na rzeczywistej, fizycznej strukturze condo. Obejmuje ona tylko materiały wymagane do budowy i utrzymania jednostek, w tym:

- Zewnętrzne

- Budowę

- Dach

- Rurowanie

- Okablowanie

- Izolację

- Drynn

Chociaż ta lista może wyglądać na wyczerpującą, jest ona w rzeczywistości najbardziej minimalna.

Polisa Bare Walls-In nie obejmuje niczego wewnątrz samej jednostki. Jest ona raczej zaprojektowana tak, aby chronić wyłącznie zewnętrzną część budynku i wszelkie wspólne przestrzenie wewnątrz. Oznacza to, że polisa wchodzi w życie, jeśli dach zostanie uszkodzony przez grad, windy przestaną działać, zdarzy się wypadek w głównym holu lub wystąpi podobna sytuacja.

Z kolei każdy właściciel jest odpowiedzialny za poszukiwanie dodatkowego ubezpieczenia, które pomoże chronić elementy strukturalne wewnątrz swoich jednostek. Należą do nich:

- Ściany

- Urządzenia

- Podłogi

- Instalacje

- Oryginalne urządzenia

Pokrycie dla pojedynczego podmiotu

Pokrycie dla pojedynczego podmiotu obejmuje wszystko, co zostało wymienione powyżej w ramach pokrycia dla ścian. Jednakże, różnica polega na tym, że ta polisa obejmuje również pewne rodzaje wbudowanej własności, takie jak niektóre wykończenia i oprawy oświetleniowe.

Należy pamiętać, że obejmuje ona tylko te oprawy, które były oryginalne dla jednostki. Oznacza to, że jeżeli właściciel dokona modernizacji lub ulepszeń na własny koszt (np. aktualizacja blatów, wymiana wykładziny, wymiana opraw oświetleniowych), nowsze i droższe wykończenia nie są objęte główną polisą ubezpieczeniową.

Pokrycie „All-In”

Jako alternatywę, członkowie zarządu mogą wybrać polisę „All-In”. Polisa ta obejmuje wszystkie materiały wymienione powyżej. Obejmuje ona również wszystkie elementy konstrukcyjne i armaturę związaną z każdą jednostką. W większości przypadków, obejmuje ona również wbudowane urządzenia oraz wszelkie modernizacje i ulepszenia, które właściciele wprowadzają do swoich jednostek.

Właściciele jednostek chronieni przez polisę „Wszystko w” będą prawdopodobnie wymagać mniej indywidualnego pokrycia przed szkodami majątkowymi, ponieważ jedynym mieniem, za które są bezpośrednio odpowiedzialni, są ich własne rzeczy osobiste.

Grunty

Oprócz struktur condo, główna polisa ubezpieczeniowa obejmie również wszelkie urazy lub szkody, które wystąpią na wspólnych terenach związanych z nieruchomością. Obejmuje to wszelkie obszary trawiaste, place zabaw, parki, ścieżki spacerowe i podobne przestrzenie.

Podłoża nieruchomości obejmują również parkingi, chodniki i przejścia.

Obszary wspólne

W większości condos, istnieją obszary wspólne, które dzielą mieszkańcy poszczególnych jednostek. W zależności od wielkości nieruchomości i poziomu udogodnień, które oferuje, mogą one obejmować:

- Pools

- Hot tubs

- Fitness centers

- Gyms

- Event spaces

- Biura

- Budynku klubowego

Większość polis głównych jest zbudowana tak, aby pokryć zarówno ograniczone obszary wspólne, jak i ogólne obszary wspólne.

Jakie są różnice między nimi? Ograniczone obszary wspólne to te, które nie są dostępne dla wszystkich właścicieli jednostek. Na przykład, mogą istnieć klatki schodowe, do których tylko niektórzy mieszkańcy muszą mieć dostęp. Albo może być wspólne patio, które tylko sąsiedni sąsiedzi posiadają i używają.

Z drugiej strony, ogólne wspólne obszary to te wymienione powyżej. Są one otwarte dla wszystkich właścicieli jednostek i nie są ograniczone do żadnej konkretnej grupy. Poza wspólnymi budynkami, obejmują one również windy, dachy, piwnice i inne wspólne przestrzenie.

Ochrona ubezpieczeniowa

Ochrona ubezpieczeniowa

Stowarzyszenie condo zgłasza roszczenie, gdy wystąpi szkoda. Zanim firma ubezpieczeniowa zacznie płacić za szkody objęte ubezpieczeniem, musi być spełniony warunek udziału własnego. Zazwyczaj, właściciele jednostek condo dzielą udział własny między siebie. Ta praktyka sprawia, że naprawy są łatwiejsze do wykonania, nawet przy wyższym udziale własnym, jak te zwykle spotykane w polisie głównej condo.

Odpowiedzialność

Podstawowa polisa ubezpieczeniowa condo zapewnia pokrycie odpowiedzialności ograniczone do obszarów wspólnych. Oznacza to, że pokrycie będzie zapewnione dla gości, którzy doznali obrażeń w miejscach wspólnych, takich jak basen, schody lub korty tenisowe. Istotne jest, że właściciele jednostek mają również osobistą odpowiedzialność, aby chronić gości podczas przebywania wewnątrz indywidualnej jednostki.

Limity

Jak każdy rodzaj polisy ubezpieczeniowej, Twoja główna polisa ubezpieczeniowa condo ma limity. Kiedy pokrycie jest wyczerpane, właściciele jednostek są często odpowiedzialni za część wydatków. Zrozumienie limitów głównej polisy ubezpieczeniowej condo jest ważne dla stowarzyszenia condo i właścicieli jednostek. Twoje ubezpieczenie condo zapewnia pokrycie odpowiedzialności, gdy zostanie wyczerpane.

Covered Perils

Podobnie jak rodzaje pokrycia zapewniane przez polisę master condo, pokryte zagrożenia również mogą się różnić. Aby w pełni zrozumieć wszystkie zdarzenia, limity i wykluczenia objęte polisą główną, warto przedyskutować warunki polisy z niezależnym agentem ubezpieczeniowym. Oto kilka rzeczy, których pokrycia można oczekiwać od polisy generalnej condo.

- Ogień

- Wandalizm

- Wiatr

- Pokrycie medyczne dla pokrytych roszczeń odpowiedzialności

- Opłaty prawne dla pokrytych roszczeń odpowiedzialności

Czy są jakieś wyjątki?

Polisa generalna jest zaprojektowana tak, aby była jak najbardziej bezproblemowa. Mimo to, niektóre przypadki i wypadki mogą znaleźć się poza zakresem ubezpieczenia.

Obejmuje to wszelkie ulepszenia lub poprawki, które właściciele zdecydują się wprowadzić do swoich wnętrz. Na przykład, właściciele mogą zdecydować się na wymianę dywanu na podłogę z twardego drewna lub usunięcie oryginalnych opraw oświetleniowych w łazience na bardziej nowoczesną instalację. O ile stowarzyszenie nie posiada polisy All-In, te unowocześnienia nie będą objęte zakresem ochrony zapewnianej przez polisę condo master insurance.

Dodatkowo, polisa jest zaprojektowana tak, aby chronić tylko do pewnego limitu objętej nią straty.

To oznacza, że zawsze istnieje szansa, że poważny lub znaczący wypadek może się wydarzyć i przekroczyć jej granice.

Na przykład, ogromny pożar może wybuchnąć w lobby i rozszerzyć się na centrum fitness, centrum konferencyjne i przestrzeń do organizacji imprez. Masz polisę główną na 1 milion dolarów, ale szkody są równe 1,2 miliona dolarów. Oznacza to, że kwota pokrycia twojej polityki nie jest wystarczająca, aby przywrócić nieruchomość do jej pierwotnego stanu.

W tym przypadku właściciele jednostek będą odpowiedzialni za to, czego polisa nie obejmuje, dzieląc koszty między siebie.

Czy właściciele jednostek Condo są w pełni objęci ubezpieczeniem?

Jak tylko ktoś podpisze się jako właściciel jednostki, staje się automatycznie włączony jako posiadacz polisy w ramach głównej polisy ubezpieczeniowej condo. Od tego momentu część opłat za mieszkanie będzie przeznaczana na składki wymagane do utrzymania tej polisy.

Jednakże jednym z najczęstszych nieporozumień związanych z tym pokryciem jest to, że gdy właściciele jednostek są objęci tą polisą, nie muszą ubiegać się o żaden inny rodzaj ubezpieczenia.

Nie jest to prawda.

Dlaczego?

Pomimo, że stowarzyszenia dbają o wygląd zewnętrzny nieruchomości i obszary wspólne, pozwalają właścicielom jednostek na swobodę kontrolowania tego, co znajduje się wewnątrz ich domów. W ten sposób, istnieje równowaga własności, odpowiedzialności i odpowiedzialności pomiędzy właścicielami i stowarzyszeniem.

Jak wspomniano, główna polisa zapewnia tylko ograniczone pokrycie dla samej struktury condo i wszelkich wspólnych obszarów. Z wyjątkiem polisy All-In, pomija ona również wszelkie elementy wyposażenia, urządzenia lub ulepszenia wprowadzone do condo.

Jako takie, większość właścicieli jednostek nadal decyduje się płacić za dodatkowe osobiste ubezpieczenie condo, aby pomóc chronić:

- Ich rzeczy osobistych

- Ich osobistych zobowiązań

- Jakichkolwiek ulepszeń dokonanych w ich jednostce

Ważne szczegóły w Twojej Condo Master Insurance Policy

Czy jesteś odpowiedzialny za zakup condo master policy, czy jesteś właścicielem jednostki gotowym do zakupu dodatkowego pokrycia, ważne jest, aby zrozumieć pewne cechy master policy. Dokładne sprawdzenie głównej polisy ubezpieczeniowej pomoże uniknąć luk w pokryciu. Zakres ubezpieczenia oferowany przez polisę główną może być bardzo różny, a zrozumienie warunków polisy może pomóc w przygotowaniu się na nieoczekiwane zdarzenia. Szukaj tych szczegółów w głównej polisie ubezpieczeniowej condo.

- Uaktualnienia i ulepszenia dokonane przez właściciela jednostki.

Jak każdy rodzaj polisy ubezpieczeniowej, główna polisa ubezpieczeniowa condo ma swoje limity. Kiedy pokrycie jest wyczerpane, właściciele jednostek są często odpowiedzialni za część wydatków, które nie są konieczne. Zrozumienie limitów głównej polisy ubezpieczeniowej condo jest ważne dla stowarzyszenia condo i właścicieli jednostek. Twoje ubezpieczenie condo zapewnia pokrycie odpowiedzialności, gdy jest wyczerpane.

Usługiwanie się polisą Master Condo Policy w celu określenia osobistych potrzeb ubezpieczeniowych condo

Nawet najbardziej inkluzywna polisa Master Condo nie zapewnia pełnego pokrycia ubezpieczeniowego potrzebnego właścicielowi jednostki condo. Właściciel condo będzie potrzebował pokrycia chroniącego rzeczy osobiste i zapewniającego pokrycie odpowiedzialności cywilnej za przestrzeń wewnątrz jednostki. Dodatkowo, jeśli nadal płacisz za swoje condo, pożyczkodawcy hipoteczni prawdopodobnie będą wymagać od Ciebie zakupu polisy HO-6. To pokrycie nazywane jest ubezpieczeniem condo (zwanym również polisą HO-6). Zapoznanie się ze szczegółami polisy głównej stanowi doskonały punkt wyjścia przy poszukiwaniu ubezpieczenia condo. Oto kilka pytań, które należy rozważyć przy zakupie ubezpieczenia condo.

- Czy główna polisa condo obejmuje armaturę lub urządzenia?

- Jakie luki w pokryciu pozostawia główna polisa ubezpieczenia condo

- Czy przebudowałeś lub unowocześniłeś swoją jednostkę?

- Jakiego rodzaju udział własny możesz sobie pozwolić w przypadku roszczenia objętego ubezpieczeniem?

- Czy posiadasz konstrukcje zewnętrzne (np. szopy), z których tylko korzystasz?

- Czy jesteś przygotowany na poniesienie dodatkowych wydatków, jeśli zdarzenie objęte ubezpieczeniem spowoduje, że Twoje mieszkanie nie będzie nadawało się do zamieszkania?

- Czy przeprowadziłeś inwentaryzację swojego mienia?

- Czy masz zwierzęta domowe?

- Czy znajdujesz się w obszarze wysokiego ryzyka powodzi lub trzęsienia ziemi? (Możesz potrzebować dodatkowego pokrycia.)

- Czy prowadzisz domowy biznes ze swojego condo?

Personalne Condo Insurance

Chociaż nie jest to wymagane, inwestowanie w osobiste ubezpieczenie condo jest mądrym pomysłem dla właścicieli jednostek. Ci, którzy posiadają nieruchomość na własność mogą sami ocenić, czy polisa jest konieczna, czy nie. Jednak każdy, kto finansuje lub bierze kredyt hipoteczny na swoją jednostkę, prawie zawsze będzie zobowiązany do zakupu osobistego ubezpieczenia condo od kredytodawcy.

Jak opisano powyżej, osobiste ubezpieczenie condo obejmuje rzeczy osobiste, odpowiedzialność osobistą i ulepszenia jednostki. W ten sposób, jeśli gość dozna urazu wewnątrz jednostki condo, polisa właściciela pokryje jego leczenie.

Ten zakres ubezpieczenia rozciąga się również na szkody majątkowe, które właściciel wyrządza innej jednostce. Na przykład, powiedzmy, że właściciel zostawia swoją wannę napełniającą się zbyt długo, a woda przesiąka na podłogę, uszkadzając sufit jednostki znajdującej się tuż poniżej. Podczas gdy główna polisa ubezpieczeniowa condo nie chroniłaby żadnego z właścicieli, osobiste ubezpieczenie condo strony, która zawiniła, weszłoby w życie, aby zapobiec płaceniu z własnej kieszeni.

Nie trzeba dodawać, że tego typu szkody mogą być powszechne i niezwykle kosztowne, co sprawia, że posiadanie osobistego ubezpieczenia condo jest rozsądną decyzją. Szczególnie w przypadku szkód wyrządzonych przez wodę, może istnieć kilka różnych ubezpieczeń, które pomogą pokryć koszty napraw.

Top 5 FAQs About Condo Master Insurance

Should my condo master policy cover replacement cost or market value?

Replacement cost provides coverage for the replacement or complete repair cost of damages that occur due to a covered incident. Wartość rynkowa zapewnia pokrycie tylko dla bieżącej wartości rynkowej przedmiotów, które próbujesz zastąpić. Polisy typu condo master oferują obie opcje, ale koszt odtworzenia zapewnia bardziej kompleksowe pokrycie.

Czy polisa condo master obejmuje odpowiedzialność cywilną?

Twoja polisa condo master zapewnia pokrycie odpowiedzialności cywilnej za wypadki objęte ubezpieczeniem, które wydarzyły się w częściach wspólnych. Jednakże, jeśli gość dozna obrażeń wewnątrz Twojego lokalu, to Ty jesteś odpowiedzialny za koszty. Dlatego właśnie ubezpieczenie właściciela mieszkania jest niezbędne.

Kto płaci miesięczną składkę za ubezpieczenie condo master?

Właściciele mieszkań podlegają miesięcznym opłatom HOA. Część tej opłaty jest zazwyczaj przeznaczana na opłacenie głównej polisy condo.

Jak określić, ile osobistego ubezpieczenia condo potrzebuję?

Po dowiedzeniu się, co jest objęte główną polisą condo i określeniu ryzyka poprzez udzielenie odpowiedzi na pytania wymienione powyżej, będziesz musiał określić wartość odtworzeniową swoich rzeczy osobistych oraz wszelkie modernizacje dokonane w twoim lokalu. Stwórz listę swoich rzeczy i ich wartość odtworzeniową. Przedyskutuj zakres ubezpieczenia z niezależnym doradcą ubezpieczeniowym i poproś o poradę dotyczącą dodatkowego pokrycia, które może być potrzebne do pokrycia wszelkich luk.

Jak często należy aktualizować główną polisę ubezpieczeniową?

Dobrym pomysłem jest coroczne spotkanie z agentem ubezpieczeniowym w celu omówienia zmian, które zachodzą w budynku i upewnienia się, że posiadasz odpowiednie pokrycie. Dodatkowo, jeśli w kompleksie kondominium dokonywane są naprawy lub modernizacje, może być konieczne ponowne oszacowanie zakresu ubezpieczenia. Zazwyczaj modernizacje zwiększają wartość budynku, a jeśli Państwa ubezpieczenie nie jest dostosowane do tych ulepszeń, mogą Państwo płacić za naprawy z własnej kieszeni, gdy wystąpi szkoda.

Jak Agent Ubezpieczeniowy może pomóc

Współpraca z renomowanym agentem ubezpieczeniowym jest inteligentnym sposobem dla właścicieli jednostek, aby najlepiej zrozumieć, jakiego rodzaju pokrycia potrzebują i ile powinni kupić.

Zanim zaczną Państwo badać swoje opcje, proszę pamiętać, że główna polisa ubezpieczeniowa condo niesie ze sobą udział własny. Często są one wyższe niż większość franszyz ze względu na duży zakres szkód, które mogą wystąpić. Dlatego opłaca się porównać stawki związane z różnymi politykami.

Niezależny agent może pomóc zrozumieć różnice każdej polityki i pomóc wybrać odpowiednią firmę ubezpieczeniową, aby chronić swoje stowarzyszenie condo. Ten agent może również współpracować zarówno z condo stowarzyszenia i właściciele sami, aby upewnić się, że nie ma żadnych luk w poziomie pokrycia między głównym polityki ubezpieczeniowej i osobistych condo polis ubezpieczeniowych.

Find the Condo Master Insurance You Need Today

Czy szukasz głównej polisy ubezpieczeniowej condo, aby pomóc pokryć jednostki, które Twój zarząd zarządza lub utrzymuje?

Jeśli tak, chętnie pomożemy.

Najlepszym sposobem na uzyskanie ubezpieczenia condo jest współpraca z wykwalifikowanym niezależnym agentem ubezpieczeniowym, który jest dobrze zorientowany w tej branży. W ten sposób można porównać kilka konkurencyjnych ofert, aby znaleźć tę, która najlepiej pasuje do Twoich potrzeb, budżetu i planów na przyszłość.

Gdy jesteś gotowy, aby zobaczyć swoje opcje, skontaktuj się z nami. Jesteśmy zespołem niezależnych agentów ubezpieczeniowych, których zadaniem jest pomaganie naszym klientom w zaspokajaniu różnych potrzeb w zakresie ubezpieczeń osobistych i komercyjnych. Połączmy się i zróbmy razem ten kolejny krok!

Zobacz, ile możesz zaoszczędzić!

ZBIERZ BEZPŁATNĄ KWESTIĘ UBEZPIECZENIA DLA FIRM

Aby dowiedzieć się więcej o tym, jak możesz zaoszczędzić na ubezpieczeniu dla firm. Skontaktuj się z niezależnymi agentami LoPriore już dziś. Nasi doświadczeni agenci ubezpieczeniowi są dostępni 24/7, aby odpowiedzieć na Twoje pytania i udzielić informacji o naszych komercyjnych polisach ubezpieczeniowych.