Zrozumienie, że masz możliwości pożyczenia pieniędzy, nawet jeśli masz słabą ocenę kredytową, jest ważne. Przeczytaj dalej, aby odkryć swoje opcje przed podjęciem właściwego działania dla Twoich okoliczności.

Co to jest pożyczka dla złych kredytów?

Każdy może stanąć w obliczu nagłej potrzeby pożyczenia pieniędzy w dowolnym momencie. Posiadanie złych kredytów niewątpliwie komplikuje to wyzwanie, ale dobrą wiadomością jest to, że pożyczki dla złych kredytów są dostępne z wielu źródeł.

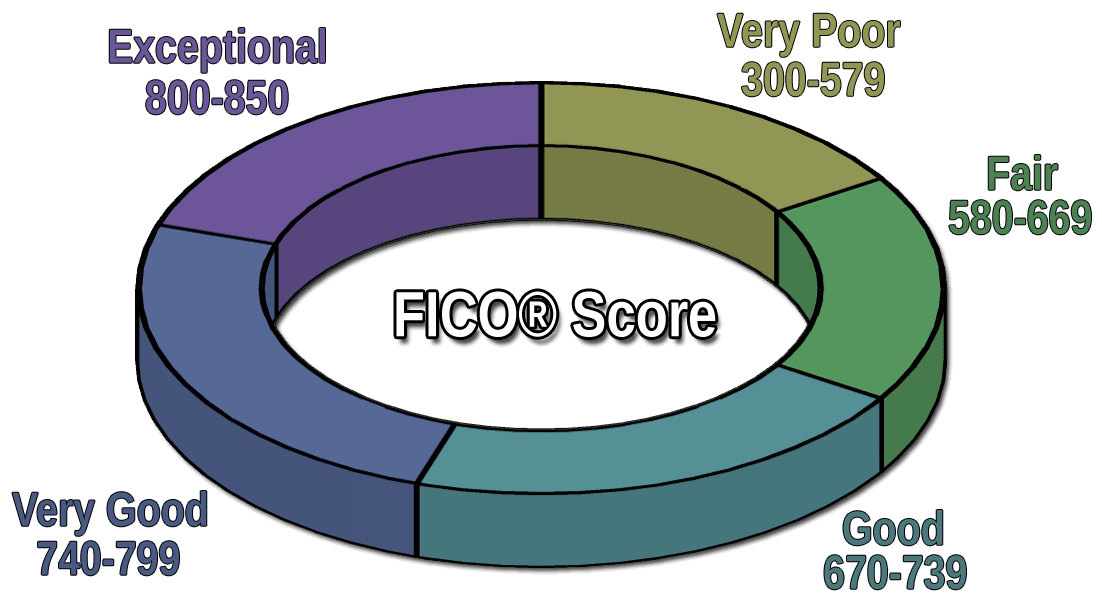

Masz zły kredyt, jeśli Twój wynik jest poniżej 580 w skali FICO od 300 (najgorszy) do 850 (najlepszy).

Mając zły kredyt trudniej jest pożyczyć pieniądze i prawdopodobnie będziesz obciążony wysokim oprocentowaniem, wysokimi opłatami i ograniczonymi kwotami pożyczki. Podczas gdy niski wynik kredytowy zwiększa ogólny koszt niezabezpieczonej pożyczki, pożyczka może być skonstruowana z dłuższym okresem spłaty, aby miesięczne płatności były bardziej przystępne.

Jak uzyskać pożyczkę na złe kredyty?

Bardzo trudno jest zakwalifikować się do pożyczki bankowej, gdy masz zły kredyt. Jednakże, alternatywne źródła pożyczek osobistych są specjalnie zaprojektowane dla kredytobiorców subprime. Najbardziej efektywnym sposobem uzyskania tego typu pożyczki jest skorzystanie z usługi online lender-matching service.

Usługa dopasowywania złych kredytów współpracuje z siecią bezpośrednich kredytodawców, którzy mają duże doświadczenie w pracy z kredytobiorcami subprime. W przypadku tego rodzaju usług, najpierw należy wstępnie zakwalifikować się do otrzymania pożyczki, wypełniając formularz online na stronie internetowej serwisu.

Ogólnie, wymagania dotyczące wstępnej kwalifikacji są ograniczone do następujących kwestii:

- Wiek: Musisz mieć co najmniej 18 lat.

- Obywatelstwo: Musisz być obywatelem lub rezydentem Stanów Zjednoczonych i posiadać ważny numer Social Security.

- Dochód: Musisz niezawodnie zbierać określoną minimalną kwotę dochodu lub świadczeń każdego miesiąca.

- Konto bankowe: Musisz posiadać aktywne konto bankowe lub konto w unii kredytowej zarejestrowane na Twoje nazwisko.

- Identyfikacja: Musisz podać numer ubezpieczenia społecznego, ważny adres e-mail, dane konta bankowego oraz numer telefonu służbowego i/lub domowego.

Po przesłaniu formularza wniosku o pożyczkę, usługa dopasowania zidentyfikuje najbardziej odpowiedniego bezpośredniego pożyczkodawcę i przeniesie Cię na stronę internetową pożyczkodawcy. Następnie zakończysz proces aplikacji poprzez dostarczenie wszelkich dodatkowych wymaganych informacji. Musisz dać pożyczkodawcy pozwolenie na dostęp do Twojego raportu kredytowego (twarde zapytanie) z jednego z głównych biur kredytowych.

Pożyczkodawca następnie pobierze Twój raport kredytowy, szybko oceni Twoją aplikację i da Ci decyzję w ciągu kilku sekund. Jeśli Twój wniosek zostanie zatwierdzony, pożyczkodawca dostarczy Ci formularz umowy pożyczki, który określa wszystkie stawki i warunki pożyczki.

Powinieneś przeczytać i zrozumieć wszystkie warunki pożyczki, w tym stopę procentową i opłaty, przed wyrażeniem zgody na transakcję. Nie jesteś zobowiązany do zaakceptowania oferty kredytowej.

Jeśli zdecydujesz się zaakceptować ofertę kredytową, będziesz musiał wypełnić dokumenty kredytowe i podpisać umowę elektronicznie. W ciągu jednego do dwóch dni roboczych powinieneś otrzymać wpływy z pożyczki w formie depozytu gotówkowego na swoje konto bankowe. Zazwyczaj pożyczkodawca będzie obciążał twoje konto co miesiąc w celu pobrania płatności.

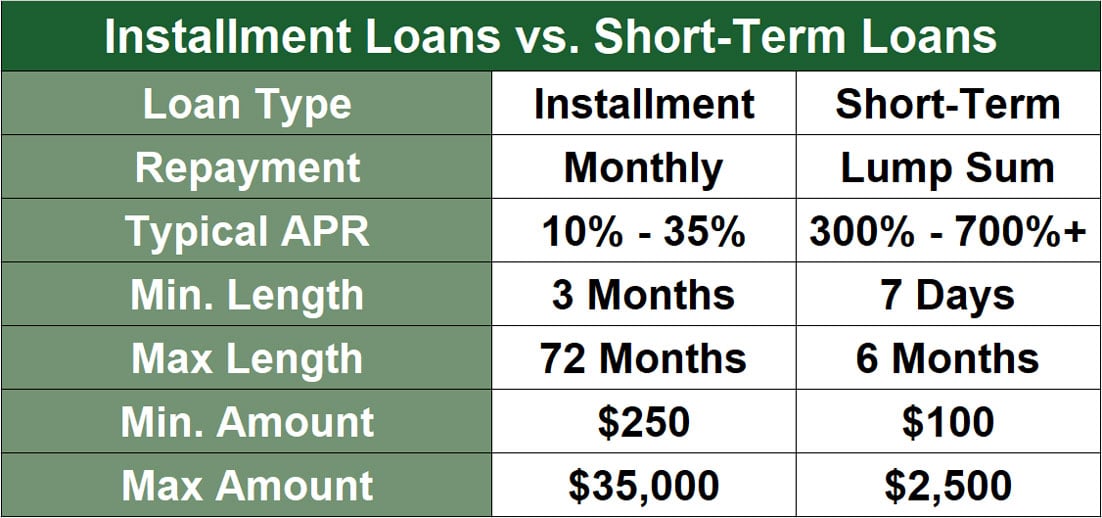

Generalnie, pożyczki te są spłacane w trzech do 72 miesięcznych stałych ratach. Możesz przedpłacić pożyczkę bez kary. Nie ma żadnych opłat za korzystanie z usługi dopasowania pożyczkodawcy.

Jakie są różne rodzaje pożyczek na złe kredyty?

Pożyczki osobiste na złe kredyty są głównym tematem tej treści. Są one często nazywane pożyczkami z podpisem, ponieważ musisz tylko podpisać swoje imię i nazwisko na formularzu umowy kredytowej, aby zakończyć transakcję. Nie musisz zapewniać żadnego zabezpieczenia, aby zabezpieczyć ten rodzaj pożyczki, chociaż wielu kredytodawców zaakceptuje zabezpieczenie, jeśli w przeciwnym razie nie kwalifikowałbyś się.

Inne źródła pożyczek dla osób ze złymi kredytami obejmują:

Pożyczki gotówkowe z kart kredytowych: Twoja niezabezpieczona lub zabezpieczona karta kredytowa może pozwolić Ci na zaciągnięcie kredytu gotówkowego. Maksymalna kwota, jaką możesz pożyczyć w ten sposób, to zazwyczaj pewien procent limitu kredytowego karty. Odsetki, które naliczane są codziennie od daty transakcji, są zazwyczaj wyższe niż w przypadku pożyczki osobistej.

Oprocentowanie APR dla zaliczek na karcie kredytowej jest również zazwyczaj wyższe niż APR dla zakupów. Najlepszą rzeczą w zaliczkach na kartę kredytową jest to, że są one dostępne natychmiast, bez konieczności uzyskania zgody. Jednakże, ponieważ są to drogie pożyczki, najlepiej nadają się one do pożyczek krótkoterminowych.

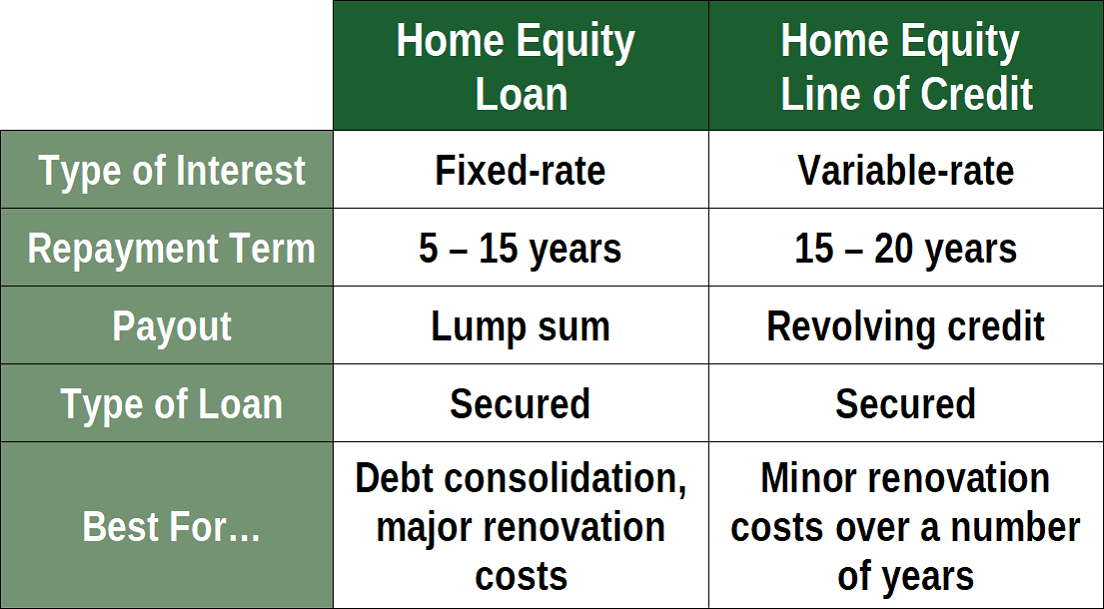

Kredyty mieszkaniowe: Jeśli jesteś właścicielem domu i zgromadziłeś w nim kapitał, możesz odblokować swój kapitał poprzez pożyczkę Home Equity lub linię kredytową Home Equity. Twój kapitał własny jest równy bieżącej wartości Twojego domu minus pozostała kwota kredytu hipotecznego. Banki i inne źródła pozwolą Ci pożyczyć pewien procent Twojego kapitału własnego, czasami do 95% do 100%.

Kredyt mieszkaniowy jest kwotą ryczałtową, którą spłacasz w ustalonej liczbie rat. Jeśli nie dokonasz płatności, pożyczkodawca może przejąć Twój dom, więc te pożyczki mogą być ryzykowne. Linia kredytowa Home Equity (HELOC) jest kredytem odnawialnym, który jest podobny do zabezpieczonej karty kredytowej, z tą różnicą, że jest zabezpieczony Twoim domem.

Pożyczki Home Equity są zazwyczaj bardzo opłacalne i nie zależą głównie od Twojego wyniku kredytowego. Dlatego są dobrym wyborem, jeśli masz zły kredyt. Oczywiście, nie będą one dla Państwa korzystne, jeżeli nie posiadają Państwo własnego domu.

Automobilna refinansowa pożyczka gotówkowa: Jest to podobne w koncepcji do pożyczek home equity, z tą różnicą, że jest zabezpieczone przez Twój samochód, a nie dom. Są to transakcje refinansowania, w których pożyczasz więcej niż wynosi należne saldo. Otrzymasz nowy kredyt samochodowy, który zastąpi Twój obecny, jeśli taki istnieje, z własnym oprocentowaniem i warunkami.

Jeśli nie dokonasz płatności, agent repo może przejąć Twój samochód. W przeciwnym razie, ten rodzaj pożyczki jest zazwyczaj dobrą ofertą i jest stosunkowo niewrażliwy na twój wynik kredytowy. Twój miesięczny dochód i wydatki pomogą określić, czy możesz sobie pozwolić na pożyczkę.

Payday loans: Są to pożyczki zabezpieczone twoją następną wypłatą. Pożyczki na dzień wypłaty naliczają wygórowane stopy procentowe i opłaty, które mogą wpędzić Cię w spiralę zadłużenia. Zamiast tego zalecamy skorzystanie z pożyczki osobistej online.

Pożyczki lombardowe: Możesz zaciągnąć pożyczkę pod zastaw rzeczy osobistych w lombardzie. Typowe przedmioty zastawiane w lombardzie to aparaty fotograficzne, laptopy, zegarki i biżuteria. Jeśli nie odzyskasz swojej własności po określonym czasie, lombard może ją sprzedać. Pożyczki te są bardzo drogie, ponieważ zazwyczaj możesz pożyczyć tylko niewielki procent wartości zastawionego przedmiotu. Nie zalecamy tego typu pożyczek.

Jeśli wszystko inne zawiedzie, możesz być w stanie pożyczyć pieniądze od rodziny lub przyjaciół. Często są to pożyczki o niskim oprocentowaniu lub bez oprocentowania, z elastycznymi warunkami. Jednakże, ryzykujesz swoje relacje z pożyczkodawcą, jeśli nie spłacisz pożyczki.

Jakie są dobre zastosowania dla złych kredytów osobistych?

Rozważ te rodzaje pożyczek, jeśli naprawdę musisz wziąć złą pożyczkę osobistą, aby sprostać pilnym wydatkom. Każdy z nich ma swoje zalety i może być odpowiednim sposobem na uzyskanie dostępu do środków finansowych, których potrzebujesz.

Rozważ swoją sytuację i jak każdy z tych typów pożyczek może najlepiej Ci służyć. Każdy z nich ma swoją własną unikalną kwotę pożyczki, okres kredytowania, opłatę początkową i minimalny wynik kredytowy.

Pożyczki gotówkowe

Uzyskanie pożyczki gotówkowej od pożyczkodawcy lub z prywatnego źródła może być najprostszym rodzajem pożyczki osobistej jaką możesz uzyskać. Często pożyczki gotówkowe wymagają jakiejś formy zabezpieczenia lub wcześniej ustalonego zobowiązania do zapłaty – albo automatycznie, jak w przypadku przelewu na konto, albo nawet poprzez czek z datą.

Możesz również uzyskać pożyczkę gotówkową od krewnego lub kogoś znajomego, co może być bardziej preferowaną drogą. Jeśli zdecydujesz się na pożyczkę od przyjaciela lub krewnego, rozważ podpisanie osobistej umowy kredytowej, która określa warunki pożyczki – miejmy nadzieję, że taka, która ma niższe oprocentowanie niż to, które otrzymałbyś od kredytodawcy subprime.

Pożyczki na nagłe wypadki

Pożyczki na nagłe wypadki są często związane z miejscem pracy, w którym prosisz o zaliczkę na poczet przyszłych zarobków lub na poczet skumulowanego wynagrodzenia za urlop. Jeśli pracodawca oferuje taki program, może to być realna alternatywa w niektórych przypadkach.

Pożyczki awaryjne mogą być również wymagane i wypłacane z funduszy, które zostały wniesione, takich jak 401(k), indywidualne konto emerytalne, elastyczne konto wydatków na opiekę zdrowotną lub podobne konto.

Pożyczki awaryjne są zazwyczaj krótkoterminowe, od 30 do 90 dni. Kredytodawca, kredytobiorca i (w razie potrzeby) współsygnatariusz powinni jasno określić kwotę kredytu i warunki kredytu, aby zapewnić, że kredyt awaryjny jest korzystny dla wszystkich stron.

Pożyczki ratalne

Pożyczka ratalna jest po prostu pożyczką, która jest spłacana w czasie w przyrostowych (i zazwyczaj równych) płatnościach. Pożyczki ratalne są zazwyczaj używane do zakupu dużych przedmiotów, takich jak meble, pojazdy, a nawet domy.

Przeciętna pożyczka ratalna zazwyczaj wymaga, aby pożyczkobiorca miał dobry wynik kredytowy, ale jeśli twój wynik kredytowy jest wystarczająco wysoki, aby się zakwalifikować, może to być dobra opcja.

Pożyczki Wojskowe

Jeśli jesteś aktywnym członkiem wojska, możesz kwalifikować się do wzięcia osobistej pożyczki pod zastaw przyszłych zarobków. Aktywni członkowie służby powinni sprawdzić w swoim dowództwie, czy jest to dla nich opcja.

Innym rodzajem pożyczki wojskowej jest pożyczka od Administracji Weterana (pożyczka VA) na zakup domu. Ten rodzaj pożyczki wojskowej jest dostępny dla każdego, kto służył i został honorowo zwolniony z czynnej służby.

Ponieważ te pożyczki są gwarantowane przez rząd, oferują one członkom służby świetne warunki i oprocentowanie.

Pożyczki ślubne

Zamążpójście za mąż może być ogromnym wydatkiem. Jeśli potrzebujesz gotówki, aby zapłacić za niektóre lub wszystkie koszty ślubu, możesz rozważyć pożyczkę ślubną.

Tak naprawdę mówimy tutaj o pożyczce osobistej na pokrycie wydatków związanych ze ślubem. Mnóstwo kredytodawców udziela pożyczek na pokrycie kosztów ślubu, a płatności mogą być rozłożone nawet na siedem lub osiem lat.

Oczywiście, jeśli posiadasz już dom, skorzystanie z linii kredytowej jest innym sposobem na zabezpieczenie pożyczki ślubnej.

Kredyty na łódź

Kupno łodzi to duży wydatek i powinieneś dokładnie rozważyć, czy wzięcie osobistej pożyczki jest w twoim najlepszym interesie. Jeśli jednak znalazłeś świetną ofertę na łódź i potrzebujesz pożyczki, niektórzy pożyczkodawcy udzielają kredytów subprime na łódź dla osób z mniej niż doskonałym kredytem.

Tak jak w przypadku kredytu samochodowego, kredyt na łódź może wymagać od Ciebie wpłacenia znacznej zaliczki, ale jeśli masz na to środki, możesz być dumnym właścicielem nowej łodzi. I tak jak w przypadku każdej pożyczki, jeśli dokonasz płatności na czas, możesz zmienić swój słaby kredyt w doskonały wynik kredytowy w czasie.

Pożyczki rządowe

Rząd oferuje różne rodzaje pożyczek na kilka konkretnych celów poprzez różne agencje. Niektóre przykłady pożyczek rządowych obejmują małe firmy i pożyczki na rozwój biznesu, pożyczki mieszkaniowe, pożyczki studenckie lub edukacyjne, pożyczki rolnicze, a nawet pożyczki na wypadek klęski żywiołowej lub nagłego wypadku.

Aby dowiedzieć się więcej o konkretnym typie pożyczki rządowej, którą jesteś zainteresowany, sprawdź w odpowiedniej agencji lub przedsiębiorstwie sponsorowanym przez rząd (GSE) odpowiedzialnym za wydawanie tych pożyczek.

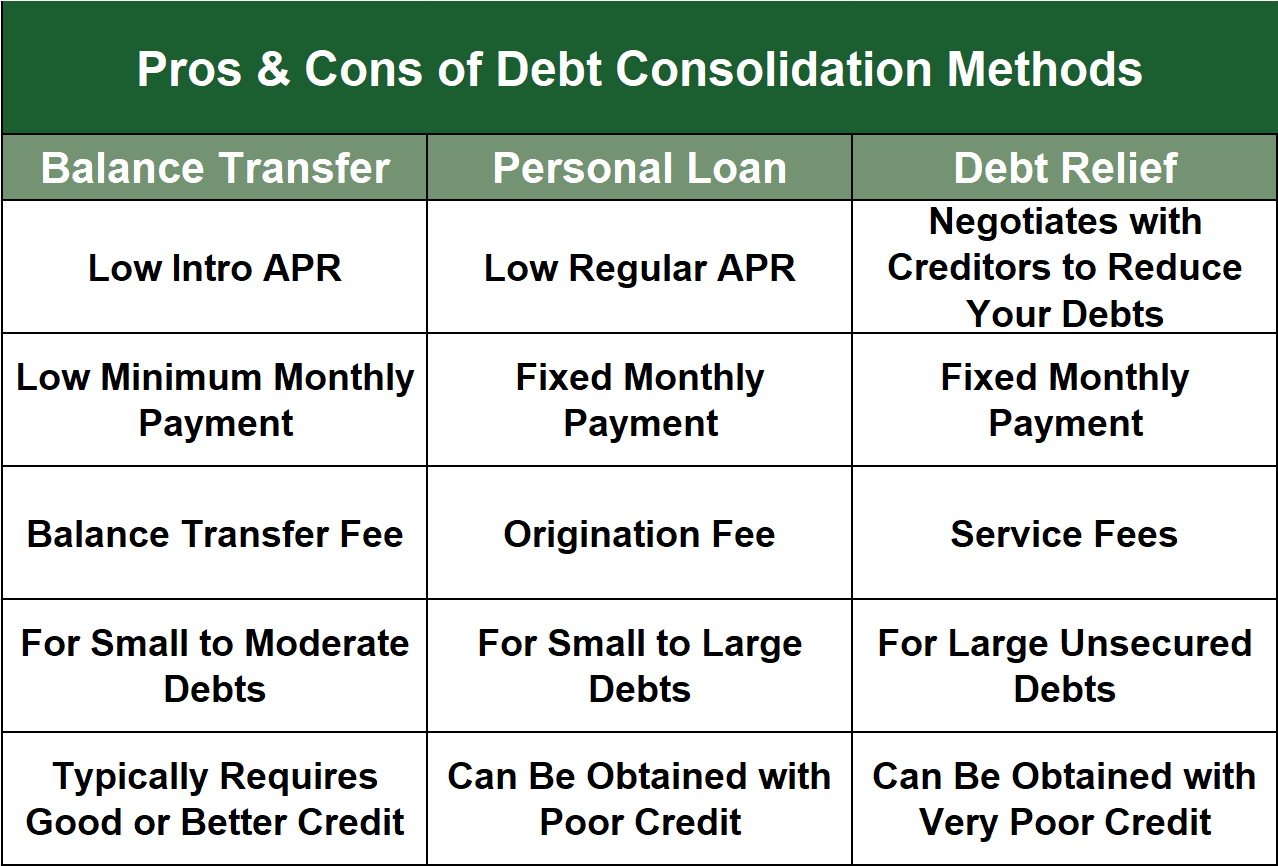

Kredyty konsolidacyjne

Kredyty konsolidacyjne są rodzajem pożyczki osobistej, która jest zazwyczaj używana do spłacania wysoko oprocentowanych kart kredytowych lub innych długów. Jak sama nazwa wskazuje, jest to sposób na połączenie lub skonsolidowanie twoich różnych płatności w jedną płatność każdego miesiąca.

Użyj ostrożności z tym rodzajem pożyczki osobistej i rozważ ją tylko wtedy, gdy możesz uzyskać znacznie niższe ogólne oprocentowanie. Ponadto, jeśli zdecydujesz się na kredyt konsolidacyjny, musisz mieć dyscyplinę, aby trzymać się budżetu i nie zwiększać istniejącego zadłużenia.

Jeśli jesteś pożyczkobiorcą niezabezpieczonej lub zabezpieczonej pożyczki osobistej przeznaczonej do konsolidacji zadłużenia, wpadnięcie w większy dług na karcie kredytowej może być dołkiem, z którego nie będziesz w stanie się wydostać.

Jakie są złe zastosowania dla pożyczek osobistych o złych kredytach?

Może być kuszące, aby zwrócić się do każdego dostępnego źródła, gdy masz zły wynik kredytowy i potrzebujesz gotówki. Jednak niektóre pożyczki osobiste subprime po prostu nie są warte ryzyka.

Poniżej znajduje się nasza lista rodzajów pożyczek osobistych subprime, których powinieneś unikać i dlaczego. Pamiętaj, że mogą istnieć lepsze opcje dostępu do środków finansowych, których potrzebujesz.

Prywatne Pożyczki Studenckie

Gdy potrzebujesz pożyczki, aby zapłacić za wyższe wykształcenie, prywatne pożyczki studenckie oferują mniejszą elastyczność niż ich odpowiedniki wspierane przez rząd.

Kilka przykładów dlaczego prywatne pożyczki studenckie są kiepskim wyborem to:

- Mają zmienne stopy procentowe, które mogą nagle wzrosnąć.

- Nie oferują odroczenia, rozłożenia na raty lub przebaczenia jak federalne pożyczki.

- Oferowane są przez instytucje mające na celu osiągnięcie zysku.

Rozważ federalną pożyczkę studencką zamiast tej wydanej przez prywatnego pożyczkodawcę. Wielu studentów z niską oceną kredytową popełnia błąd używając payday lender, który pobiera wysokie oprocentowanie i karę za przedpłatę, aby pokryć koszty książek i innych potrzeb życiowych. Termin spłaty od takiego drapieżnego pożyczkodawcy sprawia, że ta opcja pożyczki jest katastrofalna, wciągając studentów w cykl zadłużenia.

Pożyczki dla małych firm

Gdy potrzebujesz gotówki na rozpoczęcie, rozszerzenie lub sfinansowanie swojej małej firmy, zwrócenie się do banku lub instytucji pożyczkowej po pożyczkę dla małej firmy może być kuszące. Można również skorzystać z finansowania faktur lub kredytu gotówkowego dla handlowców. Jednak nie zawsze jest to dobry pomysł.

Kredyty dla małych firm często są wysoko oprocentowane i mają wygórowane warunki – zwłaszcza jeśli masz zły kredyt. Zamiast finansowania faktur, zaliczek gotówkowych dla handlowców lub czegoś podobnego, rozważ pożyczkę oferowaną przez federalną Small Business Administration.

Ta finansowana przez rząd agencja oferuje pożyczki z rozsądnym oprocentowaniem i warunkami dla rzeczy od ekspansji do krótkoterminowego kapitału obrotowego.

Kredyty twardych pieniędzy

Kredyty twardych pieniędzy są często określane jako pożyczki ostatniej szansy dla kredytobiorców ze złymi kredytami. Są one używane, gdy nie można uzyskać konwencjonalnej pożyczki hipotecznej lub pożyczki na dom jest niemożliwe.

Kredyt twardy wykorzystuje wartość nieruchomości jako zabezpieczenie, ale często z warunkami nie do utrzymania. Pożyczki te są droższe i mają wyższe koszty uzyskania niż standardowa hipoteka, pożyczka VA lub pożyczka FHA, co czyni je niepraktycznymi jako pożyczki osobiste dla większości pożyczkobiorców.

Pożyczki komercyjne

Pożyczka komercyjna to pieniądze, które są zazwyczaj pożyczane przedsiębiorstwu, a nie osobie fizycznej. Pożyczki te są również czasami nazywane pożyczkami przemysłowymi lub pożyczkami biznesowymi.

Zazwyczaj są one zabezpieczone majątkiem – czasami rezydencją osobistą – i są często używane do finansowania operacji biznesowych lub wydatków. Pożyczki te są zazwyczaj krótkoterminowe i mogą być bardzo ryzykowne. Z tych powodów, pożyczki komercyjne są złym wyborem dla osobistych pożyczek.

Pożyczki pomostowe

Pożyczki pomostowe są pożyczkami przeznaczonymi do wypełnienia luki pomiędzy zakupem czegoś a stałym źródłem finansowania tego. Pożyczki pomostowe są zazwyczaj bardzo krótkoterminowe. Z tego powodu, mogą one naliczać bardzo wysokie APR.

Kredyt pomostowy, który nalicza 6% odsetek za pożyczkę, której termin spłaty przypada za trzy miesiące, może być droższy niż gdybyś pożyczył na kartę kredytową. A ze względu na krótki czas trwania, nie są one mądrym wyborem jako pożyczki osobiste.

Pożyczki budowlane

Pożyczka budowlana jest typem pożyczki, która jest również zazwyczaj krótkoterminowa. Są one często używane do pokrycia kosztów budowy nowego domu, po czym można ubiegać się o standardową pożyczkę hipoteczną, pożyczkę VA lub pożyczkę FHA.

Problemem wielu pożyczek budowlanych jest to, że mogą być drogie i ryzykowne. Kiedyś było tak, że mali budowniczowie i deweloperzy mogli uzyskać własne finansowanie i mogli pożyczyć właścicielowi domu pieniądze w ramach procesu budowlanego. Teraz, z właścicielem domu odpowiedzialnym za uzyskanie kredytu budowlanego, jeśli coś pójdzie nie tak podczas procesu budowlanego, są na haku.

Kollege & Pożyczki szkolne

Różni się od federalnych pożyczek studenckich, college i pożyczki szkolne odnoszą się do uzyskania osobistej pożyczki na edukację z niestandardowego źródła. Alternatywne źródła są często poszukiwane, ponieważ programy kredytowe wspierane przez rząd nie zawsze pokrywają koszty czteroletniego dyplomu.

Szukanie pożyczek studenckich i szkolnych poza tradycyjnymi metodami może być bardzo ryzykowne, ponieważ stopy procentowe są zwykle znacznie wyższe, warunki nie są tak wyrozumiałe, a kary za zwłokę mogą być surowe. Jeśli rozważasz osobistą pożyczkę dla college’u lub innych celów szkolnych, najpierw wyczerp wszystkie tradycyjne metody.

Nawet najlepsze pożyczki osobiste dla złych kredytów nie mają tak niskiego oprocentowania lub przebaczenia pożyczki, które oferuje wiele pożyczek studenckich.

Która firma pożyczkowa jest najlepsza dla złych kredytów?

Firma pożyczkowa, która konsekwentnie zajmuje najwyższe pozycje na BadCredit.org to MoneyMutual. Jest to usługa kojarzenia pożyczkodawców, która może szybko znaleźć dla Ciebie niezabezpieczoną pożyczkę osobistą w wysokości do 2500 dolarów, pomimo złego profilu kredytowego.

Możesz wstępnie zakwalifikować się do otrzymania pożyczki, wypełniając krótki formularz wniosku o pożyczkę. Ponieważ MoneyMutual nie przeprowadza dokładnego badania zdolności kredytowej, wstępna kwalifikacja nie zniszczy twojego wyniku kredytowego.

Aby wstępnie zakwalifikować się do uzyskania pożyczki musisz mieć ukończone 18 lat i posiadać konto w banku lub unii kredytowej, a także musisz uzyskiwać dochód w wysokości $800+ miesięcznie. Po wstępnym zakwalifikowaniu się, MoneyMutual przenosi cię do najbardziej odpowiedniego pożyczkodawcy w swojej sieci, gdzie wypełniasz wniosek podając dodatkowe informacje.

Po zatwierdzeniu, podpisujesz e-podpis umowy pożyczki, a następnie otrzymujesz swoje pieniądze w ciągu jednego do dwóch dni roboczych.

Jaka jest najłatwiejsza pożyczka do uzyskania ze złym kredytem?

Siedem poniższych serwisów pośredniczących jest równie łatwych w użyciu:

- MoneyMutual

- CashUSA.com

- BillsHappen

- CreditLoan

- BadCreditLoans

- PersonalLoans.com

- CashAdvance

Wszystkie one mają kilka cech wspólnych, które przyczyniają się do łatwości ich użytkowania:

- Szybka kwalifikacja wstępna: Wypełniasz krótki formularz wniosku o pożyczkę online, który wymaga podania minimalnej ilości danych. W większości przypadków możesz wypełnić i przesłać formularz w ciągu kilku minut.

- Brak twardego zapytania o wstępną kwalifikację: Możesz wstępnie zakwalifikować się do pożyczki bez szkody dla Twojego wyniku kredytowego, ponieważ usługi dopasowywania pożyczkodawców nie wykonują twardej kontroli kredytowej, gdy składasz formularz wniosku o pożyczkę. Ułatwia to wstępną kwalifikację, nawet jeśli masz złą historię kredytową lub nie masz żadnej historii kredytowej.

- Łatwe wymagania dotyczące wstępnej kwalifikacji: Ogólnie rzecz biorąc, musisz mieć ukończone 18 lat, zamieszkiwać w USA, posiadać numer Social Security, konto czekowe, e-mail i numer telefonu, oraz otrzymywać minimalny dochód każdego miesiąca.

- Automatyczny transfer do pożyczkodawcy: Po złożeniu formularza wniosku o pożyczkę, usługa natychmiast dopasowuje Cię do najbardziej odpowiedniego pożyczkodawcy w swojej sieci. Transfer jest automatyczny, pozwalając Ci na kontynuowanie procesu aplikacji bez zakłóceń.

- Bezpłatna usługa: Firmy dopasowujące pożyczkodawców nie pobierają żadnych opłat za swoje usługi i nigdy nie jesteś zobowiązany do zaciągnięcia pożyczki.

- Szybkie finansowanie: Jeśli zgodzisz się na pożyczkę, pieniądze automatycznie pojawią się na Twoim koncie bankowym w ciągu jednego do dwóch dni roboczych. Proces ten jest łatwy, szybki i bezpieczny.

Bezpośredni pożyczkodawcy w tych serwisach ustalają własne zasady dotyczące minimalnej oceny kredytowej pożyczkobiorcy (jeśli taka istnieje), zakresu kwot pożyczek, stóp procentowych, opłat i okresów spłaty.

Gdzie mogę pożyczyć $1,000 ze złym kredytem?

Wszystkie serwisy dopasowujące pożyczkodawców mogą znaleźć pożyczki w wysokości $1,000. Usługą najbardziej związaną z małymi pożyczkami jest CashAdvance, która może zorganizować małą pożyczkę osobistą w wysokości od 100 do 1 000 USD pomimo złego profilu kredytowego.

Jak w przypadku wszystkich usług dopasowywania, wypełniasz szybki formularz wniosku o pożyczkę, aby wstępnie zakwalifikować się do pożyczki, a następnie dokończyć aplikację na stronie internetowej dopasowanego do Ciebie pożyczkodawcy.

Wymóg dochodu dla CashAdvance to minimum 90 dni zarabiania co najmniej 1 000 USD miesięcznie po opodatkowaniu. Spłaty pożyczki są automatycznie przelewane z Twojego konta bankowego na konto pożyczki każdego miesiąca, aż do momentu spłaty salda.

Is It Possible to Get a Bad Credit Business Loan?

Zły kredyt komplikuje proces uzyskania pożyczki dla Twojej firmy. Usługi kojarzenia pożyczkodawców omówione wcześniej specjalizują się raczej w pożyczkach osobistych niż biznesowych. To powiedziawszy, możesz zrobić kilka rzeczy, aby pokonać przeszkody stojące między Twoją firmą a pożyczką:

- Przygotuj się przed złożeniem wniosku: Część ubiegania się o pożyczkę biznesową polega na zaimponowaniu pożyczkodawcy swoją wiedzą i profesjonalizmem. Zbierz i uporządkuj wszystkie istotne informacje, w tym biznesowe i osobiste raporty kredytowe, wyciągi bankowe i finansowe, zeznania podatkowe oraz biznesplan. Bądź gotowy, aby wyjaśnić, dlaczego potrzebujesz pożyczki i dokładnie, jak będziesz korzystać z funduszy.

- Zastosuj się do tradycyjnego pożyczkodawcy: Możesz być w stanie zakwalifikować się do pożyczki dla małych firm od tradycyjnego pożyczkodawcy, który współpracuje z firmami, które mają marginalne kredyty.

- Skup się na mniejszych instytucjach: Ubieganie się o konwencjonalną pożyczkę w banku regionalnym lub społecznościowym, lub w lokalnej unii kredytowej, może znacznie zwiększyć swoje szanse. Bądź gotowy, aby przedstawić swoje argumenty i udowodnić, że masz dobry charakter. Jeśli początkowo otrzymasz odmowę, dowiedz się dlaczego i zobacz, jakie zmiany możesz wprowadzić, aby przezwyciężyć zastrzeżenia instytucji.

- Odwiedź stronę internetową Small Business Administration (SBA): Możesz zakwalifikować się do pożyczki gwarantowanej przez SBA z konkurencyjnymi warunkami, niższymi zaliczkami, brakiem wymaganego zabezpieczenia i elastycznymi wymaganiami ogólnymi. Dostępne są pożyczki gwarantowane przez SBA w wysokości już od 500 USD. Możesz znaleźć program kredytowy SBA, taki jak ten dla startupów, który jest skierowany do firm ze złym kredytem.

- Zdobądź biznesową kartę kredytową: Jeśli Twój zły kredyt uniemożliwia Ci uzyskanie pożyczki biznesowej, złóż wniosek o podstawową kartę kredytową dla firm, która oferuje zaliczki pieniężne. Z zaliczki można korzystać tak samo, jak z kredytu, choć może być ona droższa. Płacąc rachunki za karty kredytowe na czas, możesz zwiększyć ocenę kredytową swojej firmy, a tym samym zwiększyć swoje szanse na regularną pożyczkę biznesową.

Spójrz na zadanie uzyskania pożyczki biznesowej jako na doświadczenie edukacyjne, które zachęca do wyostrzenia krytycznego myślenia i zdolności perswazji.

Jaka jest różnica między tradycyjnymi i alternatywnymi kredytodawcami?

Tradycyjni kredytodawcy są członkami systemu bankowego, w tym banków, unii kredytowych i stowarzyszeń oszczędnościowo-pożyczkowych. Alternatywni pożyczkodawcy to różne źródła pożyczek spoza systemu bankowego. Często dyskusja o tradycyjnych i alternatywnych pożyczkach toczy się w kontekście pożyczek biznesowych, ale pożyczki osobiste są również dostępne z tradycyjnych i alternatywnych źródeł.

Sieci pożyczkowe używane przez usługi dopasowywania pożyczkodawców obejmują alternatywnych pożyczkodawców, takich jak prywatne firmy finansowe, które specjalizują się w bezpośrednich pożyczkach online dla kredytobiorców subprime. Innym rodzajem alternatywnego pożyczkodawcy jest peer-to-peer (P2P) online marketplace, taki jak Lending Club i Peerform.

Każdy może być pożyczkodawcą P2P, od zamożnych osób do konsorcjów inwestorów. Zazwyczaj pożyczkodawcy P2P sami zajmują się oceną ryzyka i mogą stosować alternatywne metody kwalifikowania pożyczkobiorców. Alternatywne metody wykraczają poza ratingi kredytowe, aby ocenić zatrudnienie i wykształcenie pożyczkobiorcy.

Największym minusem pożyczek P2P jest to, że uzyskanie pieniędzy może potrwać dłużej niż w przypadku korzystania z sieci dopasowującej pożyczkodawców w celu uzyskania bezpośredniej pożyczki. Tradycyjni pożyczkodawcy są zazwyczaj najwolniejszymi pożyczkodawcami, ale oferują osobiste wskazówki i pomoc, której może brakować pożyczkodawcy online. Ponadto, jeśli możesz uzyskać tradycyjną pożyczkę pomimo posiadania złych kredytów (co nie jest prawdopodobne), prawdopodobnie otrzymasz dobre oprocentowanie.

Jaka jest różnica pomiędzy zabezpieczoną i niezabezpieczoną pożyczką osobistą?

Zabezpieczona pożyczka jest zabezpieczona zabezpieczeniem, takim jak gotówka, papiery wartościowe, Twój dom lub Twój samochód. Karty kredytowe są dostępne w odmianach zabezpieczonych i niezabezpieczonych, natomiast kredyty mieszkaniowe i samochodowe są z definicji zawsze zabezpieczone. Pożyczki niezabezpieczone są zabezpieczone tylko przez twoją obietnicę spłaty i obejmują pożyczki studenckie i pożyczki osobiste.

Gdy bierzesz zabezpieczoną pożyczkę, dajesz pożyczkodawcy zastaw na własności zabezpieczającej pożyczkę. Zastaw ten pozwala pożyczkodawcy na przejęcie zabezpieczenia, jeśli nie spłacisz pożyczki. W praktycznie wszystkich przypadkach, wartość zabezpieczenia przekracza kwotę pożyczki, co pomaga pokryć dodatkowe koszty prawne i operacyjne likwidacji zabezpieczenia.

Zabezpieczone pożyczki są często bez regresu, co oznacza, że pożyczkodawca może przejąć tylko własność zabezpieczenia, gdy pożyczkobiorca nie wywiązuje się ze zobowiązań. W przypadku pożyczek z regresem, pożyczkodawcy mogą pozwać pożyczkobiorców, którzy nie wywiązali się z umowy, za ich własność osobistą, aby odzyskać kwotę pożyczki. Zabezpieczona pożyczka może być regresywna, co oznacza, że pożyczkodawca może zająć dodatkową nieruchomość, jeśli zabezpieczenie jest niewystarczające do spłaty pożyczki (tj. jeśli istnieje niedobór).

Foreclosures występują, gdy właściciele domów nie wywiązują się ze swoich kredytów hipotecznych. Kiedy nie spłacasz kredytu na samochód, agent repo może zająć twój pojazd. Po zlikwidowaniu zabezpieczenia przez kredytobiorcę, wszelkie kwoty przewyższające kredyt (i związane z tym koszty) są zwracane kredytobiorcy.

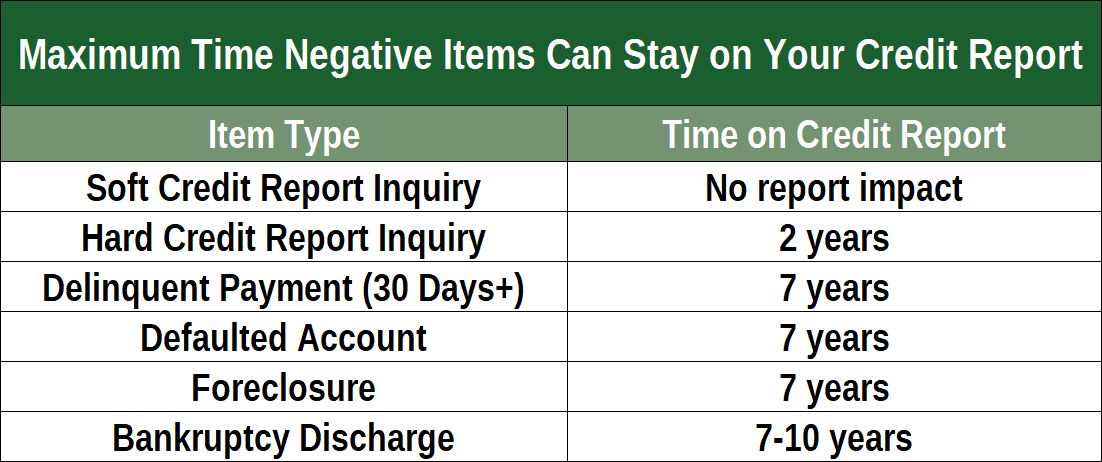

Możesz zamrozić działania wierzycieli, składając wniosek o ogłoszenie upadłości. Sąd będzie wtedy kontrolował Twój majątek i sposób jego podziału pomiędzy wierzycieli. Proces ten jest uporządkowany i możesz wyjść z niego bez długów, ale twoja ocena kredytowa będzie cierpieć przez okres do 10 lat.

Typowo, zabezpieczone pożyczki mają niższe stopy procentowe niż niezabezpieczone. Powodem tego jest fakt, że zabezpieczone pożyczki są mniej ryzykowne, więc pożyczkodawca może sobie pozwolić na obciążenie pożyczkobiorcy niższym oprocentowaniem. Większość pożyczek osobistych jest niezabezpieczona, ale banki i unie kredytowe mogą oferować pożyczki osobiste zabezpieczone depozytami gotówkowymi i/lub finansowymi papierami wartościowymi.

Jak mogę uzyskać błyskawiczną pożyczkę online?

Myślimy o pożyczkach błyskawicznych jako tych, w których otrzymujesz decyzję w sprawie wniosku o pożyczkę w ciągu około 10 minut od rozpoczęcia procesu, chociaż niektóre mogą zająć więcej czasu lub mniej. Szybkie decyzje i finansowanie w następnym dniu to niektóre z głównych powodów, dla których konsumenci ubiegają się o natychmiastowe pożyczki online.

BadCredit.org oferuje liczne recenzje pożyczkodawców online i jest to świetne miejsce, aby zacząć. Badamy reputację i oceny różnych usług pożyczkowych, aby przyznać każdemu z nich ogólną ocenę. Możesz przeczytać nasze recenzje, znaleźć pożyczkodawcę, który Cię interesuje, a następnie kliknąć na link do firmy pożyczkowej.

Po kliknięciu na link, zostaniesz przeniesiony na stronę internetową serwisu pożyczkowego, gdzie możesz wykonać więcej badań i wypełnić formularz wniosku o pożyczkę. Serwis wstępnie zakwalifikuje Twoją prośbę, a następnie przeniesie Cię do bezpośredniego pożyczkodawcy, gdzie wypełnisz wniosek o pożyczkę. Jeżeli wniosek zostanie zatwierdzony, środki z pożyczki zostaną wpłacone na Twoje konto bankowe w ciągu jednego do dwóch dni roboczych.

Jak mogę zwiększyć swoje szanse na zatwierdzenie pożyczki?

Najlepszym sposobem na zwiększenie szans jest poprawa Twojego osobistego wyniku kredytowego. Jednym z najszybszych sposobów na zwiększenie swojej punktacji jest usunięcie (własnymi siłami lub za pośrednictwem firmy zajmującej się naprawą kredytów) błędnych lub niekompletnych negatywnych informacji z raportów kredytowych. Czyszczenie raportów może doprowadzić do podwyższenia punktacji w ciągu kilku miesięcy.

Na dłuższą metę, Twoja punktacja powinna wzrosnąć, jeżeli płacisz wszystkie rachunki na czas i utrzymujesz stosunkowo niski poziom zadłużenia. Jedna z metryk, Twój wskaźnik DTI (debt-to-income), mierzy poziom Twojego zadłużenia. Większość kredytodawców chce widzieć wskaźnik DTI nie wyższy niż 36%, chociaż można uzyskać kredyt hipoteczny wspierany przez rząd ze wskaźnikiem DTI tak wysokim jak 43%.

Jeśli masz zadłużenie na karcie kredytowej, zmniejsz swój wskaźnik wykorzystania kredytu (tzn. całkowity kredyt wykorzystany podzielony przez całkowity kredyt dostępny) poniżej 30%. Twój CUR stanowi 30% Twojego wyniku kredytowego, więc spłacenie długu może pomóc w podniesieniu Twojego wyniku.

Możesz uznać za pomocne skonsolidowanie długu na karcie kredytowej poprzez przeniesienie salda z 0% APR, co pozwoli Ci skupić się na spłacie salda jednej karty.

Innymi rzeczami, które możesz zrobić, aby pomóc swojemu osobistemu wynikowi kredytowemu jest utrzymanie otwartych starych kont kart kredytowych, korzystanie z szerokiej gamy pożyczek i kredytów oraz nie ubieganie się o nowy kredyt częściej niż raz lub dwa razy w roku. Są to pomniejsze czynniki, które są brane pod uwagę przy obliczaniu Twojej punktacji kredytowej FICO. Innym krokiem, który możesz podjąć, jest zapisanie się do Experian Boost, programu, który może dodać dziesiątki punktów do Twojej punktacji.