A compreensão de que tem oportunidades de pedir dinheiro emprestado mesmo que tenha uma má pontuação de crédito é importante. Continue a ler para descobrir as suas opções antes de seguir o caminho certo para as suas circunstâncias.

O que é um Empréstimo para Mau Crédito?

Anyone pode ser confrontado com a súbita necessidade de pedir dinheiro emprestado em qualquer altura. Ter mau crédito complica sem dúvida o desafio, mas a boa notícia é que os empréstimos para mau crédito estão disponíveis em várias fontes.

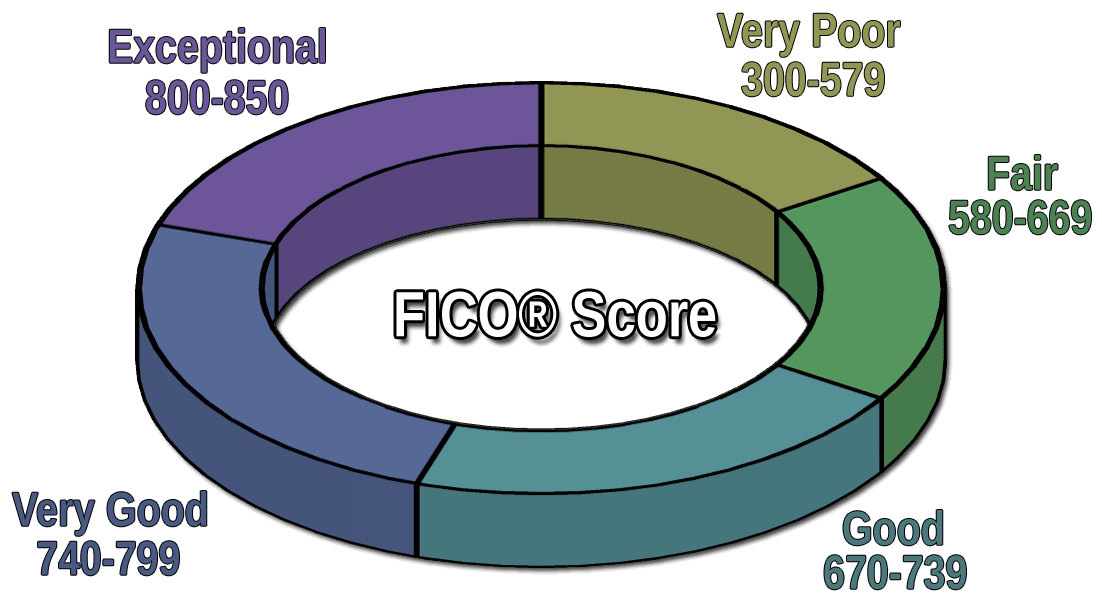

Você tem mau crédito se a sua pontuação for inferior a 580 na escala FICO de 300 (pior) a 850 (melhor).

Poupar mau crédito torna mais difícil pedir dinheiro emprestado, e é provável que seja sobrecarregado com taxas de juro elevadas, taxas elevadas, e montantes de empréstimo limitados. Enquanto uma baixa pontuação de crédito aumenta o custo global de um empréstimo não garantido, o empréstimo pode ser estruturado com um prazo mais longo para tornar os pagamentos mensais mais acessíveis.

Como posso obter um empréstimo de mau crédito?

É muito difícil qualificar-se para um empréstimo bancário quando se tem mau crédito. No entanto, as fontes alternativas de empréstimos pessoais são especificamente concebidas para os mutuários do subprime. A forma mais eficiente de obter este tipo de empréstimo é através da utilização de um serviço de correspondência online.

Um serviço de correspondência de mau crédito funciona com uma rede de mutuantes directos que têm uma vasta experiência de trabalho com mutuários de subprime. Com este tipo de serviço, o primeiro pré-qualificação para um empréstimo é através do preenchimento de um formulário de pedido online no website do serviço.

geralmente, os requisitos de pré-qualificação são limitados ao seguinte:

- Idade: Deve ter pelo menos 18 anos.

- Cidadania: Deve ser cidadão ou residente nos EUA e ter um número de Segurança Social válido.

- Rendimento: Deve recolher de forma fiável um montante mínimo especificado de rendimentos ou benefícios todos os meses.

- Conta bancária: Deve ter uma conta bancária ou cooperativa de crédito activa registada em seu nome.

- Identificação: Deve fornecer um número de Segurança Social, endereço de correio electrónico válido, detalhes da conta bancária, e números de telefone do trabalho e/ou de casa.

Quando submeter o formulário de pedido de empréstimo, o serviço correspondente identificará o credor directo mais apropriado e transferi-lo-á para o website do credor. Concluirá então o processo de pedido fornecendo qualquer informação adicional necessária. Deve dar ao credor permissão para aceder ao seu relatório de crédito (um inquérito difícil) de uma das maiores agências de crédito.

O credor irá então recuperar o seu relatório de crédito, avaliar rapidamente o seu pedido, e dar-lhe uma decisão em segundos. Se o seu pedido for aprovado, o credor irá fornecer-lhe um formulário de contrato de empréstimo que especifica todas as taxas e condições do empréstimo.

Deverá ler e compreender todas as condições do empréstimo, incluindo a taxa de juro e as taxas, antes de concordar com a transacção. Não tem qualquer obrigação de aceitar a oferta de empréstimo.

Se decidir aceitar uma oferta de empréstimo, terá de preencher a papelada do empréstimo e assinar o contrato por via electrónica. Deverá receber os rendimentos do seu empréstimo como depósito em dinheiro na sua conta bancária no prazo de um a dois dias úteis. Normalmente, o credor debitará a sua conta mensalmente para cobrar os pagamentos do empréstimo.

Geralmente, estes empréstimos são reembolsados em três a 72 parcelas fixas mensais. Pode pré-pagar o empréstimo sem penalização. Não é cobrada qualquer taxa pela utilização do serviço de correspondência de empréstimo.

Quais são os diferentes tipos de empréstimos de crédito malparado?

P>Os empréstimos pessoais de crédito malparado são o foco deste conteúdo. Estes são frequentemente chamados empréstimos de assinatura porque basta assinar o seu nome no formulário do contrato de empréstimo para completar a transacção. Não é necessário fornecer qualquer garantia para garantir este tipo de empréstimo, embora muitos credores aceitem garantias se de outra forma não se qualificarem.

Outras fontes de empréstimo para pessoas com mau crédito incluem:

Adiantamentos em dinheiro com cartão de crédito: O seu cartão de crédito sem garantia ou com garantia pode permitir-lhe efectuar um adiantamento em dinheiro. O máximo que pode pedir emprestado desta forma é normalmente alguma percentagem do limite de crédito do cartão. Os juros, que acumulam diariamente a partir da data da transacção, são normalmente mais elevados do que os de um empréstimo pessoal.

A TAEG para adiantamentos de cartão de crédito é também normalmente mais elevada do que a TAEG para compras. O melhor dos adiantamentos para cartão de crédito é que estão disponíveis imediatamente sem a necessidade de aprovação. No entanto, como são empréstimos caros, são mais adequados para empréstimos a curto prazo.

P>Empréstimos de participação no capital da empresa: Se for proprietário de uma casa e nela tiver acumulado capital próprio, pode desbloquear o seu capital através de um empréstimo à habitação ou de uma linha de crédito de capital próprio. O seu capital próprio é igual ao valor actual da sua casa menos o montante restante da sua hipoteca. Os bancos e outras fontes permitem-lhe pedir emprestado alguma percentagem do seu capital, por vezes até 95% a 100%.

Um empréstimo para aquisição de casa é um montante fixo que reembolsa ao longo de um determinado número de prestações. Se falhar os pagamentos, o credor pode executar a hipoteca da sua casa, pelo que estes empréstimos podem ser arriscados. Uma linha de crédito de capital de casa (HELOC) é uma conta de crédito rotativa que é semelhante a um adiantamento em dinheiro garantido por cartão de crédito, excepto que é garantido pela sua casa.

Home Equity Loan são normalmente muito rentáveis e não dependem principalmente da sua pontuação de crédito. Portanto, são uma boa escolha se tiver mau crédito. Claro que não funcionam para si se não for proprietário da sua casa.

Refinanciamento de cash-out de automóvel: Isto é semelhante em conceito aos empréstimos para habitação, excepto que é garantido pelo seu carro e não pela sua casa. Trata-se de operações de refinanciamento em que pede emprestado mais do que o saldo devido. Receberá um novo empréstimo de carro para substituir o seu actual, se existir, com as suas próprias taxas e termos.

Se falhar os pagamentos, um agente de reporte pode recuperar o seu carro. Caso contrário, este tipo de empréstimo é normalmente um bom negócio e é relativamente insensível à sua pontuação de crédito. Em vez disso, os seus rendimentos e despesas mensais ajudam a determinar se pode pagar o empréstimo.

P>Pagamento de empréstimos diários: Estes são empréstimos garantidos pelo seu próximo pagamento. Os empréstimos de dia de pagamento cobram taxas de juro exorbitantes e taxas que podem colocá-lo numa espiral de dívidas. Recomendamos-lhe que, em vez disso, utilize um empréstimo pessoal online.

P>Empréstimos de loja de penhores: Pode pedir emprestado contra pertences pessoais numa loja de penhores. Os artigos típicos de penhor incluem câmaras, computadores portáteis, relógios, e jóias. Se não recuperar a sua propriedade após um determinado período, a loja de penhores pode vendê-la. Estes empréstimos são muito caros porque normalmente só se pode pedir emprestado uma pequena percentagem do valor do objecto penhorado. Não recomendamos este tipo de empréstimo.

Se tudo o resto falhar, talvez possa pedir dinheiro emprestado à sua família ou amigos. Muitas vezes estes serão empréstimos com juros baixos ou sem juros, com termos flexíveis. Contudo, arrisca-se a sua relação com o credor se não reembolsar o empréstimo.

O que é bom para empréstimos pessoais de mau crédito?

Considere estes tipos de empréstimos se realmente tiver de contrair um empréstimo pessoal de mau crédito para fazer face a despesas urgentes. Cada um tem os seus méritos e pode ser uma forma adequada de obter acesso aos recursos financeiros de que precisa.

Considere a sua situação e como cada um destes tipos de empréstimo lhe pode servir melhor. Cada um tem o seu próprio montante de empréstimo, prazo do empréstimo, taxa de originação e pontuação mínima de crédito.

Cash Loans

A obtenção de um empréstimo em dinheiro de um credor ou de uma fonte privada pode ser o tipo mais simples de empréstimo pessoal que pode obter. Frequentemente, os empréstimos em dinheiro exigem alguma forma de garantia ou compromisso pré-determinado de pagamento – quer automaticamente, como é o caso de um empréstimo de dia de pagamento transferência de dinheiro, ou mesmo através de um cheque pós-datado.

P>Pode também ser possível obter um empréstimo em dinheiro de um familiar ou de alguém que conheça, o que pode ser uma via mais preferida. É provável que um amigo ou parente não efectue um cheque de crédito nem lhe cobre uma taxa de originação ou penalidades por faltar um pagamento mensal.

Se decidir pedir emprestado a um amigo ou parente, considere assinar um contrato de empréstimo pessoal que especifique os termos do empréstimo – esperemos que um contrato que apresente uma taxa de juros inferior à que receberia de um emprestador de subprime.

Empréstimos de emergência

Empréstimos de emergência são frequentemente associados ao local de trabalho, no qual se solicita um adiantamento sobre rendimentos futuros ou sobre o pagamento acumulado de férias. Se um empregador oferecer tal programa, esta pode ser uma alternativa viável em alguns casos.

Empréstimos de emergência também podem ser solicitados e retirados de fundos para os quais contribuiu, tais como um 401(k), uma conta de reforma individual, uma conta de despesas flexíveis com cuidados de saúde, ou uma conta semelhante.

Empréstimos de emergência são tipicamente empréstimos de curta duração entre 30 e 90 dias. O credor, o mutuário, e (se necessário) o co-signatário devem especificar claramente o montante do empréstimo e os termos do empréstimo para assegurar que o empréstimo de emergência é bom para todas as partes.

Empréstimos de instalação

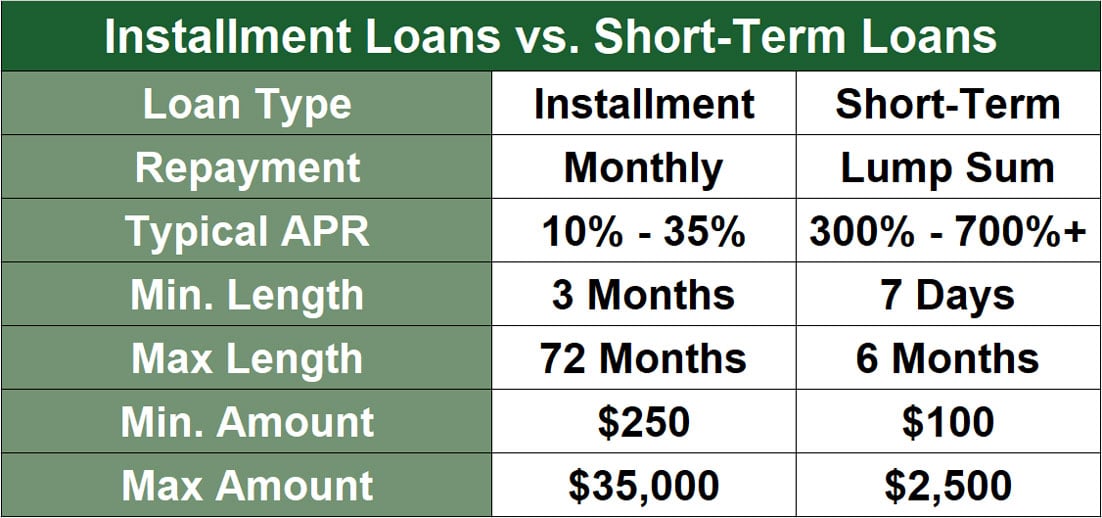

Um empréstimo em prestações é simplesmente um empréstimo que é pago ao longo do tempo em pagamentos incrementais (e normalmente iguais). Os empréstimos a prestações são tipicamente utilizados para compras de itens de grande valor, tais como mobiliário, veículos, e mesmo casas.

O empréstimo a prestações médio requer normalmente que o mutuário tenha uma boa pontuação de crédito, mas se a sua pontuação de crédito for suficientemente alta para se qualificar, esta pode ser uma boa opção.

Empréstimos Militares

Se for um membro activo do exército, pode qualificar-se para contrair um empréstimo pessoal contra ganhos futuros. Os membros activos do serviço militar devem verificar com os seus comandos se esta é uma opção para eles.

Um outro tipo de empréstimo militar é um empréstimo da Administração Veterana (empréstimo VA) para a compra de uma casa. Este tipo de empréstimo militar está disponível para qualquer pessoa que tenha servido e tenha sido honrosamente dispensada do serviço activo.

Porque estes empréstimos são garantidos pelo governo, oferecem aos membros do serviço grandes termos e taxas.

Empréstimos para Casamentos

Casar pode ser uma despesa enorme. Se precisar de dinheiro para pagar alguns ou todos os custos do seu casamento, pode querer considerar um empréstimo para casamento.

O que estamos realmente a falar aqui é de um empréstimo pessoal para fins de pagamento das despesas do casamento. Muitos credores farão empréstimos para cobrir os custos de um casamento, e os pagamentos podem por vezes ser distribuídos por um período de sete ou oito anos.

Se já é proprietário de uma casa, é outra forma de garantir um empréstimo para casamento.

Boat Loans

Comprar um barco é uma grande despesa, e deve considerar cuidadosamente se a contracção de um empréstimo pessoal é do seu melhor interesse. No entanto, se encontrou muito num barco e precisa de um empréstimo, alguns emprestadores concederão empréstimos de barco subprime para pessoas com crédito menos que perfeito.

Como com um empréstimo para automóvel, um empréstimo para barco pode exigir que faça um adiantamento substancial, mas se tiver os meios para o fazer, poderá ser o orgulhoso proprietário de um novo barco. E, como com qualquer empréstimo, se fizer pagamentos a tempo, poderá transformar o seu pobre crédito numa excelente pontuação de crédito ao longo do tempo.

Empréstimos governamentais

O governo oferece diferentes tipos de empréstimos para vários fins específicos através de várias agências. Alguns exemplos de empréstimos governamentais incluem empréstimos para pequenas empresas e expansão de negócios, empréstimos para habitação, empréstimos para estudantes ou educação, empréstimos agrícolas, e até mesmo empréstimos de ajuda em caso de catástrofe ou de emergência.

Para saber mais sobre o tipo específico de empréstimo governamental que lhe interessa, verifique com a agência apropriada ou empresa patrocinada pelo governo (GSE) responsável pela emissão destes empréstimos.

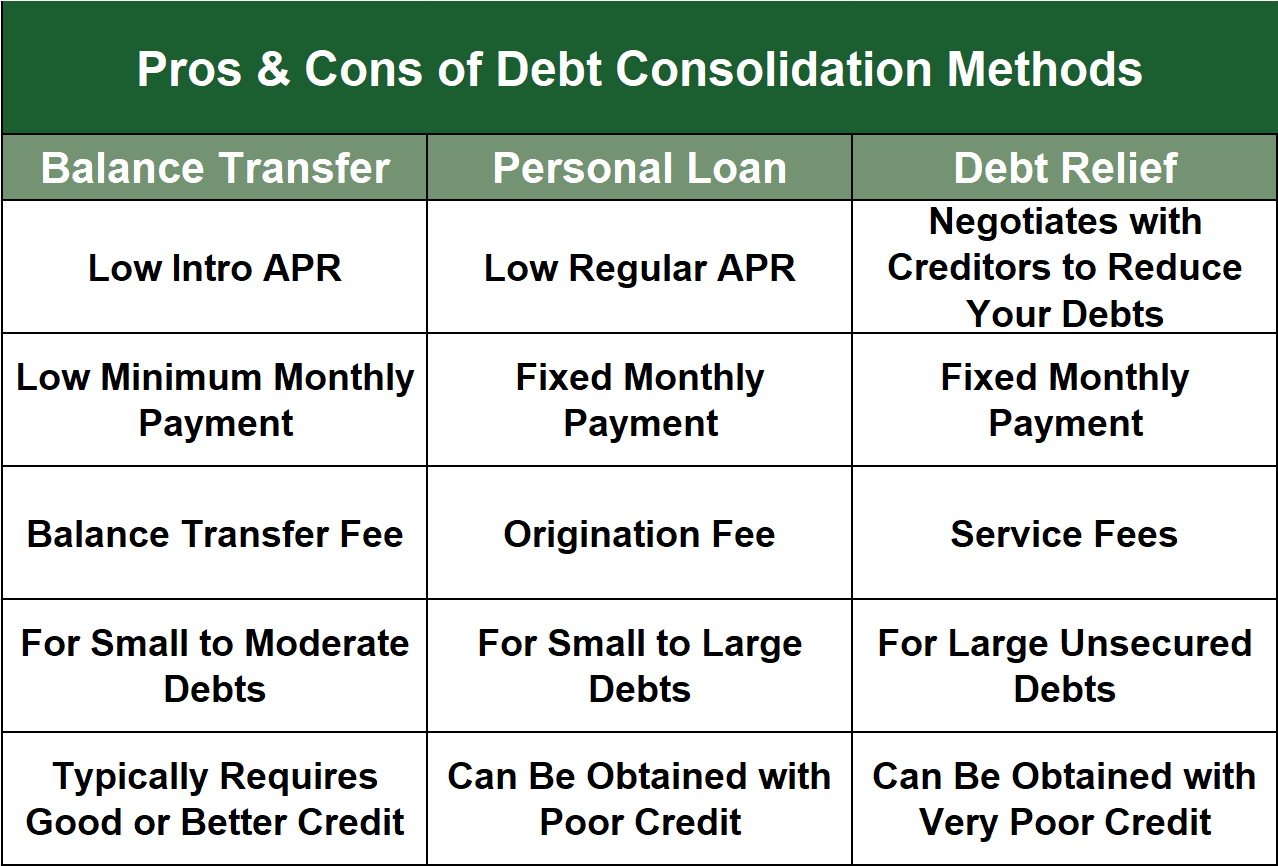

Empréstimos de consolidação de dívidas

Um empréstimo de consolidação de dívidas é um tipo de empréstimo pessoal que é tipicamente utilizado para pagar cartões de crédito de taxa de juro elevada ou outras dívidas. Como o nome sugere, é uma forma de combinar ou consolidar os seus diferentes pagamentos de dívida num único pagamento em cada mês.

Utilize cuidado com este tipo de empréstimo pessoal e só o considere se conseguir obter uma taxa de juro global substancialmente mais baixa. Além disso, se optar por seguir a via de um empréstimo de consolidação de dívida, precisa de ter a disciplina de se cingir a um orçamento e não adicionar à sua dívida existente.

Se for o mutuário de um empréstimo pessoal sem garantia ou com garantia destinado a consolidar a dívida, entrar em mais dívida de cartão de crédito pode ser um buraco do qual não consiga sair.

O que são maus usos para empréstimos pessoais de mau crédito?

Pode ser tentador recorrer a qualquer fonte disponível quando tiver uma má pontuação de crédito e precisar de dinheiro. No entanto, alguns empréstimos pessoais subprime simplesmente não valem o risco.

Below é a nossa lista dos tipos de empréstimos pessoais subprime que deve evitar e porquê. Lembre-se, podem existir melhores opções para aceder aos recursos financeiros de que necessita.

Private Student Loans

Quando necessita de um empréstimo para pagar o ensino superior, os empréstimos para estudantes privados oferecem menos flexibilidade do que os seus equivalentes garantidos pelo governo.

Alguns exemplos de porque os empréstimos a estudantes privados são uma má escolha incluem:

- Têm taxas de juro variáveis que podem subir subitamente.

- Não oferecem adiamento de empréstimo, indulgência, ou perdão como os empréstimos federais fazem.

- São oferecidos por instituições concebidas para ter lucro.

Consideram um empréstimo a estudantes federais em vez de um empréstimo emitido por um emprestador privado. Muitos estudantes com uma má pontuação de crédito cometem o erro de usar um credor de dia de pagamento que cobra uma taxa de juros elevada e uma penalidade de pré-pagamento para cobrir o custo de livros e outras necessidades de vida. O prazo de reembolso de um emprestador tão predatório torna esta opção de empréstimo desastrosa, aprisionando os estudantes num ciclo de dívidas.

Small Business Loans

Quando se precisa de dinheiro para começar, expandir, ou financiar o seu pequeno negócio, recorrer a um banco ou instituição de crédito para um empréstimo a um pequeno negócio pode ser tentador. Também pode explorar o financiamento de facturas ou um adiantamento em dinheiro de um comerciante. No entanto, isto nem sempre é uma boa ideia.

Os empréstimos para pequenas empresas podem muitas vezes vir com taxas de juro elevadas e condições exorbitantes – especialmente se tiver mau crédito. Em vez de financiamento de facturas, um adiantamento de dinheiro do comerciante, ou algo semelhante, considere um empréstimo oferecido através da Administração Federal de Pequenas Empresas.

Esta agência financiada pelo governo oferece empréstimos com taxas e termos razoáveis para coisas desde expansão a capital de giro a curto prazo.

Empréstimos de dinheiro duro

Empréstimos de dinheiro duro são frequentemente referidos como empréstimo de último recurso para mutuários com crédito ruim. São utilizados quando é impossível obter um empréstimo hipotecário convencional ou um empréstimo para aquisição de habitação.

Um empréstimo de dinheiro duro utiliza o valor de um imóvel como garantia, mas muitas vezes com termos insustentáveis. Estes empréstimos são mais caros e têm custos de originação mais elevados do que uma hipoteca normal, empréstimo VA, ou empréstimo FHA, tornando-os impraticáveis como empréstimo pessoal para a maioria dos mutuários.

Empréstimos Comerciais

Um empréstimo comercial é dinheiro que é normalmente emprestado a um negócio em vez de a um indivíduo. Estes empréstimos também são por vezes referidos como empréstimos industriais ou empréstimos comerciais.

São geralmente garantidos por bens – por vezes uma residência pessoal – e são frequentemente utilizados para financiar operações comerciais ou despesas. Estes empréstimos são geralmente de curto prazo e podem ser muito arriscados. Por estas razões, os empréstimos comerciais são uma má escolha para um empréstimo pessoal.

Bridge Loans

Bridge loans are loans designed to bridge a gap between the purchase of something and the permanent source of financing for it. Os empréstimos-ponte são geralmente de muito curta duração. Por isso, podem cobrar um TAEG extremamente elevado.

Um empréstimo-ponte que cobra 6% de juros por um empréstimo que vence em três meses pode ser mais caro do que se for emprestado com um cartão de crédito. E, devido à sua curta duração, não são uma escolha sensata como empréstimo pessoal.

Empréstimos para construção

Um empréstimo para construção é um tipo de empréstimo que também é normalmente de curta duração. São frequentemente utilizados para pagar os custos de construção de uma nova casa, após o que se pode solicitar uma hipoteca padrão, empréstimo VA, ou empréstimo FHA.

O problema com muitos empréstimos para a construção é que podem ser caros e arriscados. Antigamente, os pequenos construtores e promotores podiam obter o seu próprio financiamento e emprestar o dinheiro ao proprietário da casa como parte do processo de construção. Isso desapareceu em grande medida após o colapso da hipoteca da casa.

Agora, com o proprietário responsável pela obtenção de um empréstimo para construção, se alguma coisa correr mal durante o processo de construção, eles estão no gancho.

College & Empréstimos para escolas

Diferente dos empréstimos para estudantes com apoio federal, os empréstimos para faculdades e escolas referem-se à obtenção de um empréstimo pessoal para a educação a partir de uma fonte não normalizada. Fontes alternativas são frequentemente procuradas porque os programas de empréstimos apoiados pelo governo nem sempre cobrem os custos de um diploma de quatro anos.

A procura de empréstimos para faculdades e escolas fora dos métodos tradicionais pode ser muito arriscada, uma vez que as taxas de juro são normalmente muito mais elevadas, os termos não são tão indulgentes, e as penalizações por incumprimento podem ser severas. Se estiver a considerar um empréstimo pessoal para fins universitários ou outros fins escolares, esgote primeiro todos os métodos tradicionais.

P>Even os melhores empréstimos pessoais para mau crédito não têm uma taxa de juro tão baixa ou perdão de empréstimo que muitos empréstimos a estudantes oferecem.

Which Loan Company is Best for Bad Credit?

A empresa de empréstimos pessoais que consistentemente ocupa o lugar mais alto no BadCredit.org é a MoneyMutual. É um serviço de correspondência de empréstimo que pode rapidamente encontrar um empréstimo pessoal não garantido de até $2,500 apesar de um mau perfil de crédito.

P>Pode pré-qualificar-se para um empréstimo através do preenchimento de um pequeno formulário de pedido de empréstimo. Como o MoneyMutual não faz uma verificação dura do crédito, a pré-qualificação não prejudicará a sua pontuação de crédito.

Para pré-qualificar para um empréstimo pessoal de mau crédito, deve ter pelo menos 18 anos de idade com uma conta num banco ou numa cooperativa de crédito, e deve receber de forma fiável um rendimento de $800+ por mês. Uma vez pré-qualificado, o MoneyMutual transfere-o para o credor mais apropriado na sua rede, onde completa o processo de candidatura fornecendo informações adicionais.

Aprovação de um componente, assina um contrato de empréstimo por via electrónica e subsequentemente recebe o seu dinheiro num ou dois dias úteis.

Qual é o empréstimo mais fácil de obter com mau crédito?

Os seguintes sete serviços de correspondência de empréstimo são igualmente fáceis de usar:

- li>MoneyMutual

- CashUSA.com

- BillsHappen

- CreditLoan

- BadCreditLoans

- PessoalLoans.com

- CashAdvance

Todos partilham várias características que contribuem para a sua facilidade de utilização:

- Pré-qualificação rápida: Preenche um pequeno formulário de pedido de empréstimo on-line que requer o fornecimento de uma quantidade mínima de dados. Na maioria dos casos, pode preencher e submeter o formulário dentro de poucos minutos.

- Não é necessário um pedido de pré-qualificação: Pode pré-qualificar-se para um empréstimo sem prejudicar a sua pontuação de crédito, porque os serviços de correspondência do credor não efectuam uma verificação dura do crédito quando submete o formulário de pedido de empréstimo. Isto facilita a pré-qualificação mesmo que tenha mau crédito ou nenhum historial de crédito.

- Requisitos de pré-qualificação fáceis: Geralmente, deve ter 18 anos ou mais, residir nos EUA, ter um número de Segurança Social, conta corrente, e-mail e número de telefone, e receber um rendimento mínimo a cada mês.

- Transferência automática para um credor: Ao submeter o seu formulário de pedido de empréstimo, o serviço corresponde instantaneamente ao credor mais apropriado na sua rede. A transferência é automática, permitindo-lhe continuar o processo de pedido sem interrupções.

- Serviço gratuito: As empresas de correspondência de mutuantes não cobram taxas pelos seus serviços e nunca tem qualquer obrigação de contrair um empréstimo.

- Financiamento rápido: Se concordar com um empréstimo, o dinheiro aparecerá automaticamente na sua conta bancária no prazo de um a dois dias úteis. O processo é fácil, rápido, e seguro.

Os credores directos nestes serviços de correspondência de crédito estabelecem as suas próprias regras relativamente à pontuação mínima de crédito de um mutuário (se houver), intervalo de montantes de empréstimo, taxas de juro, taxas, e períodos de reembolso.

Onde posso pedir emprestado $1.000 com Crédito Malparado?

Todos os serviços de correspondência de crédito podem encontrar-lhe empréstimos de $1.000. O serviço mais ligado a pequenos empréstimos é a CashAdvance, que pode arranjar um pequeno empréstimo pessoal de $100 a $1.000 apesar do seu mau perfil de crédito.

Como com todos os serviços correspondentes, preenche um formulário de pedido de empréstimo rápido para se pré-qualificar para um empréstimo e depois termina o pedido no website do credor correspondente.

O requisito de rendimento para a CashAdvance é um mínimo de 90 dias de ganhar pelo menos $1.000 por mês depois de impostos. Os reembolsos do seu empréstimo são automaticamente transferidos da sua conta bancária para a conta de empréstimo todos os meses até que o saldo seja pago.

Is It Possible to Get a Bad Credit Business Loan?

Bad Credit complica o processo de obtenção de um empréstimo para o seu negócio. Os serviços de correspondência de credores discutidos anteriormente especializam-se em empréstimos pessoais e não em empréstimos comerciais. Dito isto, pode fazer várias coisas para ultrapassar os obstáculos entre o seu negócio e um empréstimo:

- Prepare-se antes de se candidatar: Parte de solicitar um empréstimo de negócios tem a ver com impressionar o credor com o seu conhecimento e profissionalismo. Reúna e organize todas as informações relevantes, incluindo os seus relatórios empresariais e de crédito pessoal, extractos bancários e financeiros, declarações fiscais, e um plano de negócios. Esteja preparado para explicar porque precisa do empréstimo e exactamente como irá utilizar os fundos.

- Aplicar a um credor tradicional: Poderá qualificar-se para um empréstimo a uma pequena empresa de um credor tradicional que trabalha com empresas que têm crédito marginal.

- Concentre-se nas instituições mais pequenas: Candidatar-se a um empréstimo convencional num banco regional ou comunitário, ou numa cooperativa de crédito local, pode melhorar consideravelmente as suas hipóteses. Esteja pronto a apresentar o seu caso e a demonstrar que é de bom carácter. Se for inicialmente recusado, descubra porquê e veja que mudanças pode fazer para ultrapassar as objecções da instituição.

- Visite o website da Small Business Administration (SBA): Pode qualificar-se para um empréstimo com garantia da SBA com condições competitivas, adiantamentos mais baixos, sem garantias exigidas, e requisitos flexíveis de despesas gerais. Estão disponíveis empréstimos garantidos pela SBA tão pequenos como $500. Pode encontrar um programa de empréstimo da SBA, tal como o de startups, que é orientado para empresas com mau crédito.

- Obter um cartão de crédito comercial: Se o seu mau crédito o impede de obter um empréstimo empresarial, solicite um cartão de crédito empresarial básico que ofereça adiantamentos em dinheiro. Pode utilizar o adiantamento de dinheiro como se fosse um empréstimo, embora possa ser mais caro. Ao pagar as contas do seu cartão de crédito a tempo, pode aumentar a classificação de crédito do seu negócio, melhorando assim as suas hipóteses de obter um empréstimo comercial regular.

p>P>Confiar na tarefa de obter um empréstimo comercial como uma experiência de aprendizagem que o encoraja a aguçar o seu pensamento crítico e as suas capacidades de persuasão.

Qual é a diferença entre os credores tradicionais e alternativos?

Os credores tradicionais são membros do sistema bancário, incluindo bancos, cooperativas de crédito, e associações de poupança e empréstimo. Os financiadores alternativos são uma variedade de fontes de empréstimo fora do sistema bancário. Frequentemente, a discussão de empréstimos tradicionais versus alternativos insere-se no contexto dos empréstimos comerciais, mas os empréstimos pessoais também estão disponíveis a partir de fontes tradicionais e alternativas.

As redes de empréstimos utilizadas pelos serviços de correspondência pessoal de mutuantes incluem mutuantes alternativos, tais como empresas financeiras privadas especializadas em empréstimos directos em linha a mutuários subprime. Outro tipo de financiador alternativo é um mercado online P2P (peer-to-peer), tal como o Lending Club e Peerform.

Anyone pode ser um financiador P2P, desde indivíduos ricos a consórcios de investidores. Normalmente, os mutuantes P2P fazem a sua própria subscrição de empréstimos (ou seja, avaliação de risco) que podem utilizar métodos alternativos para qualificar os mutuários. Os métodos alternativos vão além das notações de crédito para avaliar o emprego e o historial educacional do mutuário.

A maior desvantagem dos empréstimos P2P é que pode demorar mais tempo a obter o seu dinheiro do que se fosse utilizar uma rede de correspondência entre mutuante e mutuante para obter um empréstimo directo. Os credores tradicionais são tipicamente os mais lentos, mas oferecem orientação e assistência presenciais que podem estar ausentes de um credor em linha. Além disso, se conseguir obter um empréstimo tradicional apesar de ter mau crédito (o que não é provável), provavelmente obterá uma boa taxa de juro.

Qual é a diferença entre um empréstimo pessoal garantido e não garantido?

Um empréstimo garantido é suportado por garantias, tais como dinheiro, títulos, a sua casa, ou o seu carro. Os cartões de crédito estão disponíveis nas variedades com e sem garantia, enquanto que os empréstimos à habitação e os empréstimos para automóveis são, por definição, sempre garantidos. Os empréstimos não garantidos são garantidos apenas pela sua promessa de reembolso e incluem empréstimos estudantis e empréstimos pessoais.

Quando contrai um empréstimo garantido, dá ao credor um penhor sobre a propriedade colateral que garante o empréstimo. O penhor permite que o credor recupere a garantia em caso de incumprimento do empréstimo. Em praticamente todos os casos, o valor da garantia excede o montante do empréstimo, o que ajuda a cobrir os custos legais e operacionais adicionais da liquidação da garantia.

Os empréstimos garantidos são muitas vezes sem recurso, o que significa que o mutuante só pode confiscar o bem colateral quando o mutuário não cumprir. Com os empréstimos de recurso, os mutuantes podem processar os mutuários que tenham faltado ao pagamento dos seus bens pessoais para recuperar o montante do empréstimo. Um empréstimo garantido pode ser recurso, o que significa que o mutuante pode ir atrás de bens adicionais se a garantia for insuficiente para reembolsar o empréstimo (ou seja, se houver uma deficiência).

Fechos ocorrem quando os proprietários das casas falham nas suas hipotecas. Quando o seu empréstimo de carro é inadimplente, um agente de reporte pode confiscar o seu veículo. Depois de o mutuário liquidar a garantia, quaisquer montantes superiores ao empréstimo (e custos associados) são devolvidos ao mutuário.

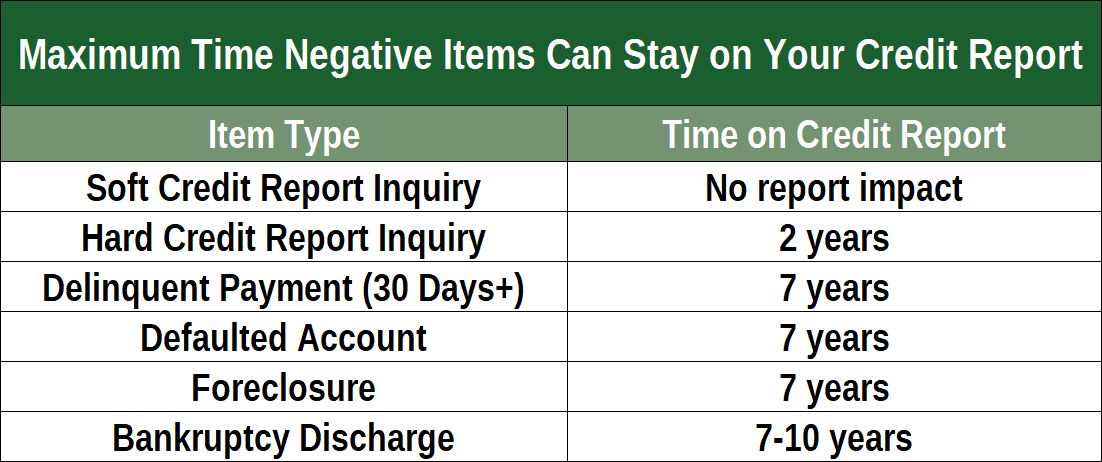

P>Pode congelar a acção do credor ao requerer a falência. O tribunal controlará então os seus bens e a forma como estes devem ser distribuídos aos seus credores. O processo é ordenado, e pode surgir sem dívidas, mas a sua classificação de crédito sofrerá por até 10 anos.

Tipicamente, os empréstimos garantidos têm taxas de juro mais baixas do que os não garantidos. A razão é que os empréstimos garantidos são menos arriscados, pelo que o mutuante pode dar-se ao luxo de cobrar ao mutuário uma taxa mais baixa. A maioria dos empréstimos pessoais não são garantidos, mas os bancos e cooperativas de crédito podem oferecer empréstimos pessoais garantidos por depósitos em dinheiro e/ou títulos financeiros.

Como posso obter um empréstimo instantâneo online?

Pensamos em empréstimos instantâneos como aqueles em que recebe uma decisão sobre o seu pedido de empréstimo dentro de cerca de 10 minutos após o início do processo, embora alguns possam demorar mais tempo ou menos. Decisões rápidas e financiamento no dia seguinte são algumas das principais razões pelas quais os consumidores solicitam empréstimos instantâneos online.

BadCredit.org oferece numerosas análises de mutuantes online, e esse é um óptimo local para começar. Examinamos a reputação e as classificações de vários serviços de empréstimo para atribuir a cada um deles uma classificação global. Pode ler as nossas análises, encontrar um financiador que lhe interesse, e depois clicar no link para a empresa mutuante.

Depois de clicar no link, será transferido para o website do serviço de empréstimo onde poderá fazer mais investigação e preencher um formulário de pedido de empréstimo. O serviço pré-qualificará o seu pedido e depois transferi-lo-á para um emprestador directo, onde completará o seu pedido de empréstimo. Se aprovado, os rendimentos do seu empréstimo serão depositados na sua conta bancária nos próximos um a dois dias úteis.

Como posso aumentar as minhas probabilidades de aprovação de empréstimo?

A melhor maneira de aumentar as suas probabilidades é melhorar a sua pontuação de crédito pessoal. Uma das formas mais rápidas de aumentar a sua pontuação é remover (seja pelos seus próprios esforços ou através de uma empresa de reparação de crédito) informações negativas erradas ou incompletas dos seus relatórios de crédito. A limpeza dos seus relatórios pode levar a pontuações mais elevadas dentro de alguns meses.

A longo prazo, a sua pontuação de crédito deve aumentar se pagar todas as suas contas a tempo e se mantiver níveis de dívida relativamente baixos. Uma métrica, o seu rácio de endividamento (DTI), mede o seu nível de endividamento. A maioria dos credores quer ver um rácio DTI não superior a 36%, embora possa obter uma hipoteca apoiada pelo governo com um rácio DTI tão elevado como 43%.

Se tiver dívida de cartão de crédito, reduza o seu rácio de utilização do crédito (ou seja, o crédito total utilizado dividido pelo crédito total disponível) abaixo de 30%. O seu CUR representa 30% da sua pontuação de crédito, pelo que o pagamento da dívida pode ajudar a sua pontuação a subir.

Poderá achar útil consolidar a sua dívida de cartão de crédito através de transferências de saldo de 0% APR, permitindo-lhe assim concentrar-se no pagamento de um único saldo de cartão.

Outras coisas que pode fazer para ajudar a sua pontuação de crédito pessoal é manter contas de cartão de crédito antigas abertas, usando uma ampla mistura de empréstimos e crédito, e não solicitar novo crédito mais de uma ou duas vezes por ano. Estes são factores menores que entram no cálculo da sua pontuação de crédito FICO. Outro passo que pode dar é inscrever-se no Experian Boost, um programa que pode adicionar dezenas de pontos à sua pontuação.