O que é a Fórmula de Volatilidade?

O termo “volatilidade” refere-se à medida estatística da dispersão de retornos durante um determinado período de tempo para acções, títulos ou índices de mercado. A volatilidade pode ser calculada utilizando o desvio padrão ou a variância do título ou da acção.

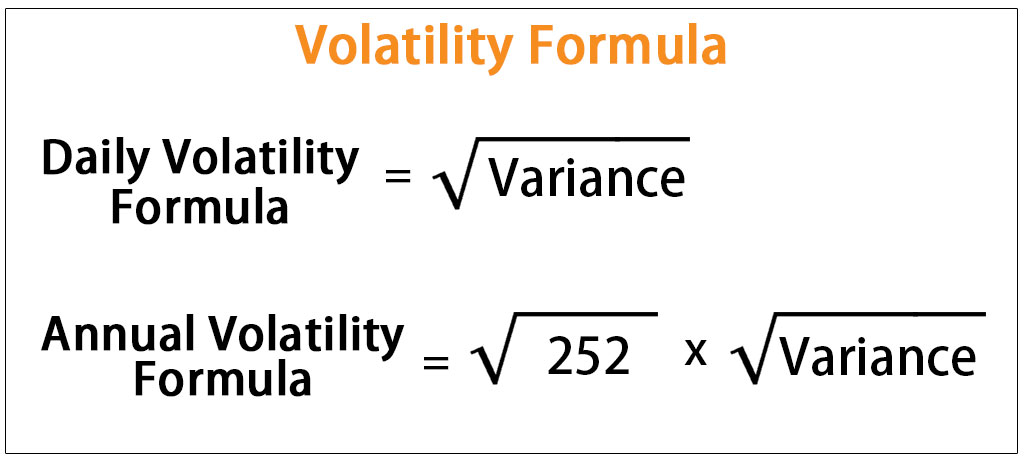

A fórmula de volatilidade diária é calculada descobrindo a raiz quadrada da variância de um preço de acção diário.

Fórmula de Volatilidade diária é representada como,

Outra, a fórmula de volatilidade anualizada é calculada multiplicando a volatilidade diária por uma raiz quadrada de 252.

Fórmula de Volatilidade Anualizada é representada como,

Explicação da Fórmula de Volatilidade

Fórmula de Volatilidade de um determinado stock pode ser derivada utilizando os passos seguintes:

P>Passo 1: Primeiro, recolher o preço diário das acções e depois determinar a média do preço da acção. Vamos assumir o preço diário de uma acção num dia ith como Pi e o preço médio como Pav.

Passo 2: Em seguida, calcular a diferença entre o preço da acção de cada dia e o preço médio, ou seja Pi – P.

Passo 3: A seguir, calcular o quadrado de todos os desvios, ou seja, (Pav – Pi)2.

4.9 (1.067 classificações) 250+ Cursos | 40+ Projectos | 1000+ Horas | Acesso ao Tempo de Vida Inteiro | Certificado de Conclusão

Passo 4: A seguir, encontrar a soma de todos os desvios ao quadrado, i.e. ∑ (Pav – Pi)2.

P>Passo 5: A seguir, dividir a soma de todos os desvios quadráticos pelo número de preços diários da acção, digamos n. Chama-se a isto a variância do preço da acção.

Variância = ∑ (Pav – Pi)2 / n

P>Passo 6: A seguir, calcular a volatilidade diária ou desvio padrão calculando a raiz quadrada da variância da acção.

Volatilidade diária = √(∑ (Pav – Pi)2 / n)

P>Passo 7: A seguir, calcular a fórmula da volatilidade anualizada multiplicando a volatilidade diária pela raiz quadrada de 252. Aqui, 252 é o número de dias de negociação num ano.

Volatilidade anualizada = = √252 * √(∑ (Pav – Pi)2 / n)

Exemplo de Fórmula de Volatilidade (com modelo Excel)

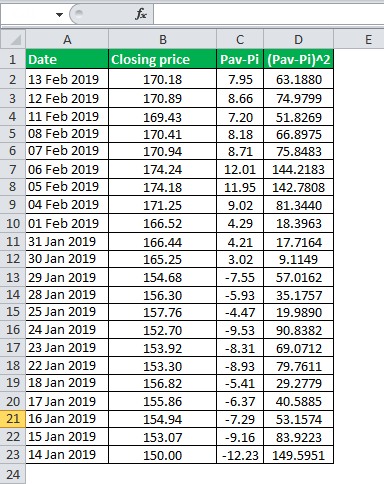

br>Deixe-nos tomar o exemplo da Apple Inc.movimento do preço das acções da Apple Inc. durante o último mês, ou seja 14 de Janeiro de 2019, a 13 de Fevereiro de 2019. Calcular a volatilidade diária e a volatilidade anual da Apple Inc. durante o período.

Below são dados para o cálculo da volatilidade diária e da volatilidade anualizada da Apple Inc

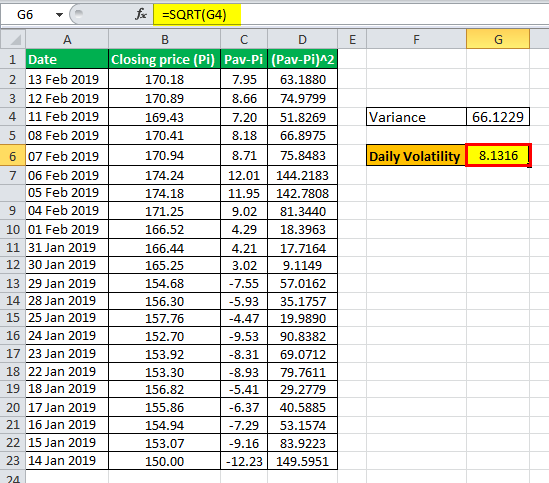

Com base nos preços das acções indicados, o preço mediano das acções durante o período é calculado como $162.23.

O desvio do preço das acções de cada dia com o preço médio das acções é calculado na terceira coluna, enquanto que o quadrado do desvio é calculado na quarta coluna. A soma do desvio quadrático é calculada como 1454.7040.

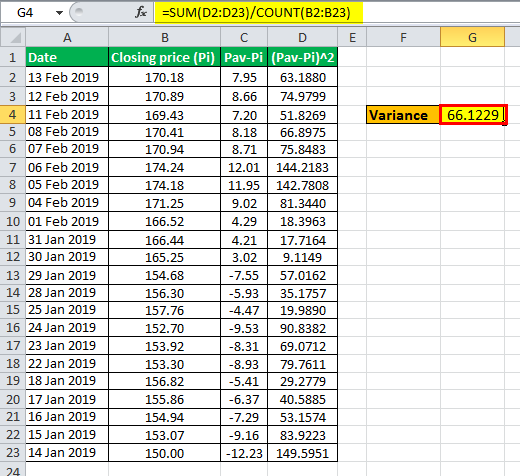

Variância

Agora, a variância é calculada dividindo a soma do desvio quadrático pelo número de preços diários das acções, ou seja 24,

Variância = 1454.7040 / 24

Variância = 66.1229

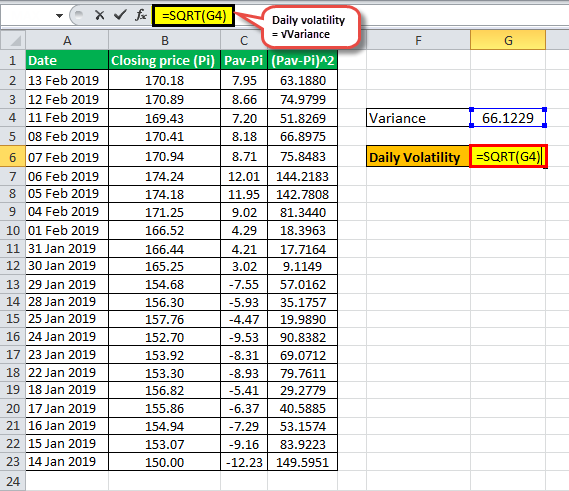

Volatilidade diária

Agora, a volatilidade diária é calculada descobrindo a raiz quadrada da variância,

Por isso, o cálculo da Volatilidade Diária será,

Volatilidade diária = √66.1229

Volatilidade diária = 8.1316

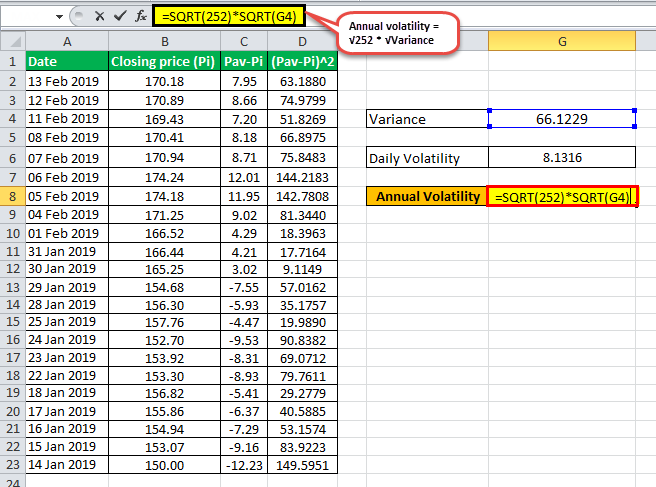

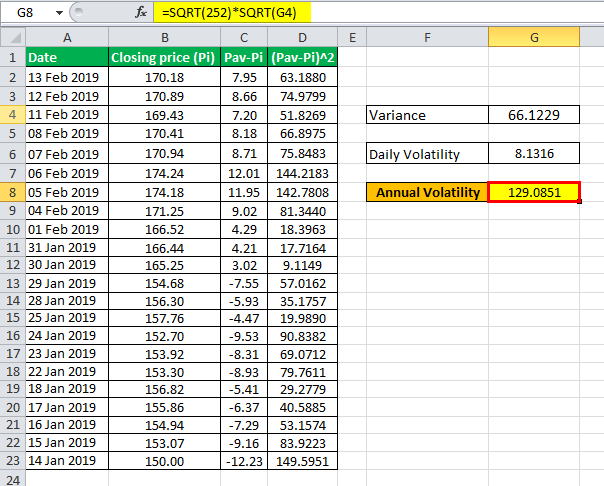

Volatilidade anualizada

Agora, a volatilidade anualizada é calculada multiplicando a raiz quadrada de 252 à volatilidade diária,

Por isso, o cálculo da Volatilidade Anualizada será,

Volatilidade Anualizada = √252 * 8.1316

Volatilidade Anualizada = 129.0851

Por isso, a volatilidade diária e a volatilidade anualizada do preço das acções da Apple Inc. é calculada em 8,1316 e 129,0851, respectivamente.

Relevância e Utilização

Do ponto de vista de um investidor, é essencial compreender o conceito de volatilidade porque se refere à medida do risco ou incerteza relativa ao quantum de alterações no valor de um título ou acção. Uma volatilidade mais elevada indica que o valor da acção pode ser repartido por uma gama maior de valores, o que eventualmente significa que o valor da acção pode potencialmente mover-se em qualquer direcção significativamente num curto período. Por outro lado, a volatilidade mais baixa indica que o valor da acção não flutuaria muito e continuará a manter-se estável durante o período.

Uma das principais aplicações da volatilidade é o Índice de Volatilidade ou VIX, que foi criado pelo Chicago Board of Options Exchange. VIX é uma medida da volatilidade esperada de 30 dias da bolsa de valores dos EUA, calculada com base nos preços de cotação em tempo real de S&P 500 call and put options.

Artigos recomendados

Este artigo foi um guia para a Fórmula de Volatilidade. Aqui discutimos como calcular a Volatilidade Diária e Anualizada e o exemplo prático e a folha de Excel descarregável. Pode aprender mais sobre contabilidade através dos seguintes artigos –

- Ajustado R Squared

- Volatilidade Realizada

- Explicação da Volatilidade Aplicada

- Fórmula da Variação da População

- Interesse Bruto

- 250+ Cursos

- 40+ Projectos

- 1000+ Horas

- Acesso a Tempo Inteiro

- Certificado de Conclusão

LEARN MORE >>

/div>>/div>