Entendendo os detalhes de uma apólice de seguro mestre de condomínio é importante tanto para proprietários de edifícios como de unidades. Uma vez que muitas áreas dentro de um condomínio são partilhadas, torna-se da responsabilidade do proprietário segurar locais comuns. As apólices de condomínio principal variam em cobertura, mas cada nível de cobertura inclui protecção para o telhado e exterior do edifício e áreas partilhadas como elevadores, espaços recreativos, espaços exteriores, e corredores. Enquanto a associação de condomínios ou HOA adquire uma apólice de seguro principal do condomínio, os proprietários das unidades partilham o custo em taxas de rotina. Uma apólice de condomínio principal afecta tanto os membros da associação de condomínios como os proprietários de unidades de condomínios.

A investigação mostra que cinco milhões de lares americanos chamam casa de condomínio.

É responsável pela gestão de uma dessas unidades?

p>Pode ser membro da direcção de uma associação de condomínios. Ou, talvez seja um gestor de propriedade. Seja como for, desempenha um papel importante no processo de tomada de decisão para manter esta estrutura e proteger os seus ocupantes.

Neste caso, necessita de acesso às pessoas, planos e recursos que o possam ajudar no desempenho desta função. Uma apólice de seguro principal de condomínio é uma delas.

Hoje, estamos a mergulhar no que esta cobertura implica, porque é necessária, e como a pode obter hoje. Também vamos responder a algumas das suas perguntas mais prementes, por isso leia em!

O que é um seguro de condomínio master?

Um seguro de condomínio master é um tipo de apólice de seguro que se destina a cobrir a estrutura física do seu condomínio, bem como quaisquer áreas comuns dentro do mesmo.

Também pode ver este tipo de apólice referida como Seguro da Associação de Condomínios ou uma Apólice Master HOA. Todas as associações de condomínios e cooperativas requerem uma apólice de seguro de condomínio principal. A cobertura de propriedade e responsabilidade que proporciona protege os interesses da associação e dos proprietários de condomínios.

O que é que a Apólice Principal cobre?

Uma apólice de seguro principal do condomínio protege a sua associação de condomínios de ser considerada responsável por danos pessoais ou danos materiais que ocorram no exterior do seu edifício ou nas áreas comuns dentro do mesmo.

Também existem níveis de cobertura que estendem algumas protecções ao interior das próprias unidades.

Quais são as áreas de cobertura?

Uma apólice de seguro principal do condomínio:

- A estrutura do condomínio

- Os terrenos em redor dos condomínios

- As áreas comuns

Vamos analisar cada uma delas com mais detalhe.

A estrutura do condomínio

Como com qualquer cobertura de seguro, os segurados podem fazer algumas distinções quando estão a decidir sobre o seu plano. Em termos da própria estrutura do condomínio, os membros da associação podem escolher entre três tipos principais de cobertura.

A Cobertura de Paredes Nus

P>Primeiro, há a cobertura “Paredes Nus-In” ou cobertura “Studs-Out”. Esta política centra-se na estrutura física e real do condomínio. Isto inclui apenas os materiais necessários para construir e manter as unidades, incluindo o:

- Exterior

- Framing

- Roofing

- Piping

- Fiação

- Insulamento

- Drywall

p>Embora esta lista possa parecer exaustiva, é na realidade a mais mínima.

Uma política de Paredes Nus-In não cobre nada dentro da própria unidade. Pelo contrário, foi concebida para proteger unicamente o exterior do edifício e quaisquer espaços partilhados no interior. Isto significa que entra em acção se a cobertura tiver danos causados pelo granizo, os elevadores pararem de funcionar, houver um acidente no átrio principal, ou ocorrer uma situação semelhante.

Por sua vez, cada proprietário é responsável por procurar uma cobertura adicional para ajudar a proteger os elementos estruturais no interior das suas unidades. Estes incluem:

- Walls

- Fixtures

- Flooring

- Instalações

- Electrodomésticos originais

Cobertura de uma única entidade

Cobertura de uma única entidade inclui tudo o que está listado acima sob a cobertura das paredes-em. No entanto, a diferença aqui é que esta apólice também cobre certos tipos de bens embutidos, tais como alguns acabamentos e luminárias.

Nota que apenas cobre as luminárias que eram originais à unidade. Isto significa que se um proprietário fizer actualizações ou melhoramentos às suas próprias custas (por exemplo, actualização de bancadas, substituição do tapete, mudança de luminárias), os acabamentos mais recentes e mais caros não são cobertos pela apólice de seguro principal.

All-In Coverage

Como alternativa, os membros da administração podem escolher uma apólice “All-In”. Esta apólice inclui todos os materiais listados acima. Também cobre todos os elementos estruturais e acessórios associados a cada unidade. Na maioria dos casos, incluirá também aparelhos embutidos e quaisquer actualizações ou melhorias que os proprietários façam às suas unidades.

Os proprietários das unidades protegidos por uma apólice principal “All-In” exigirão provavelmente menos cobertura individual contra danos à propriedade, porque a única propriedade pela qual são directamente responsáveis são os seus próprios bens pessoais.

Os terrenos

Além das estruturas do condomínio, uma apólice principal de seguro cobrirá também qualquer lesão ou dano que ocorra nos terrenos partilhados associados à propriedade. Isto inclui quaisquer áreas gramadas, parques infantis, parques, trilhos para caminhadas, e espaços semelhantes.

Os terrenos da propriedade também incluem parques de estacionamento, passeios, e passadeiras.

Áreas comuns

Na maioria dos condomínios, existem áreas comuns que os residentes das unidades individuais partilham. Dependendo do tamanho da propriedade e do nível de comodidades que oferece, estas podem incluir:

- Pools//li>

- Banheiras quentes

- Centros de fitness

- Ginásios

- Eventos espaços

- O escritório principal

- O clubhouse

As políticas principais são construídas para cobrir tanto as áreas comuns limitadas como as áreas comuns gerais.

Como é que as duas são diferentes? As áreas comuns limitadas são aquelas que não são acessíveis a todos os proprietários de unidades. Por exemplo, podem existir escadas às quais apenas certos residentes necessitam de acesso. Ou, pode haver um pátio comum que só os vizinhos adjacentes possuem e utilizam.

Por outro lado, as áreas comuns gerais são as enumeradas acima. Estão abertas a todos os proprietários de unidades e não estão limitadas a qualquer grupo em particular. Além de edifícios partilhados, isto inclui também elevadores, telhados, caves e outros espaços partilhados.

Coberturas de seguros

Dedutíveis

A associação de condomínios apresenta uma reclamação quando ocorrem danos. Antes de a companhia de seguros começar a pagar os danos cobertos, deve ser satisfeita uma franquia. Tipicamente, os proprietários de condomínios dividem a franquia entre si. Esta prática facilita as reparações, mesmo com uma franquia mais elevada como as normalmente encontradas numa apólice principal de condomínio.

Passibilidade

A sua apólice principal de condomínio oferece uma cobertura de responsabilidade limitada a áreas comuns. Isto significa que a cobertura seria fornecida para hóspedes feridos em locais comuns como a piscina, escadas, ou campos de ténis. É vital que os proprietários da unidade também tenham responsabilidade pessoal para proteger os hóspedes enquanto dentro de uma unidade individual.

Limites

Como qualquer tipo de apólice de seguro, a cobertura da apólice principal do seu condomínio tem limites. Quando a cobertura se esgota, os proprietários das unidades são muitas vezes responsáveis por uma parte das despesas fora do bolso. Compreender os limites da sua apólice de seguro principal do condomínio é importante para a associação de condomínios e proprietários de unidades. A cobertura de seguro do seu condomínio fornece cobertura de responsabilidade civil quando esgotada.

Perigos cobertos

Tal como os tipos de cobertura fornecidos por uma apólice de condomínio principal, os perigos cobertos também podem variar. Para compreender plenamente todos os eventos, limites e exclusões cobertos pela sua apólice principal, é uma boa ideia discutir os termos da sua apólice com o seu agente de seguros independente. Estas são algumas coisas que pode esperar que a sua apólice principal de condomínio cubra.

- Fire

- Vandalismo

- Vento

- Cobertura médica para sinistros de responsabilidade civil coberta

- Quotas legais para sinistros de responsabilidade civil coberta

Excepção?

Uma apólice principal foi concebida para ser o mais uniforme possível. Ainda assim, alguns casos e acidentes podem cair fora do domínio da cobertura.

Isto inclui quaisquer melhorias ou melhorias que os proprietários da unidade decidam fazer nos seus interiores. Por exemplo, os proprietários podem optar por substituir a sua carpete por pavimento de madeira dura ou remover as luminárias originais da casa de banho para uma instalação mais moderna. A menos que a associação tenha uma apólice All-In, estas actualizações não se enquadrarão no âmbito da cobertura fornecida por uma apólice de seguro principal de condomínio.

Além disso, a apólice foi concebida apenas para proteger até um certo limite de uma perda coberta.

Isto significa que há sempre a possibilidade de ocorrer um acidente grave ou significativo e exceder os seus limites.

Por exemplo, um incêndio maciço pode deflagrar no seu átrio e estender-se ao seu centro de fitness, centro de conferências e espaço para eventos. Tem uma apólice principal de $1 milhão, mas os danos equivalem a $1,2 milhões. Isto significa que o montante da sua apólice não é suficiente para restaurar a propriedade à sua condição original.

Neste caso, os proprietários da unidade seriam responsabilizados pelo que a apólice não cobre, dividindo o custo entre eles.

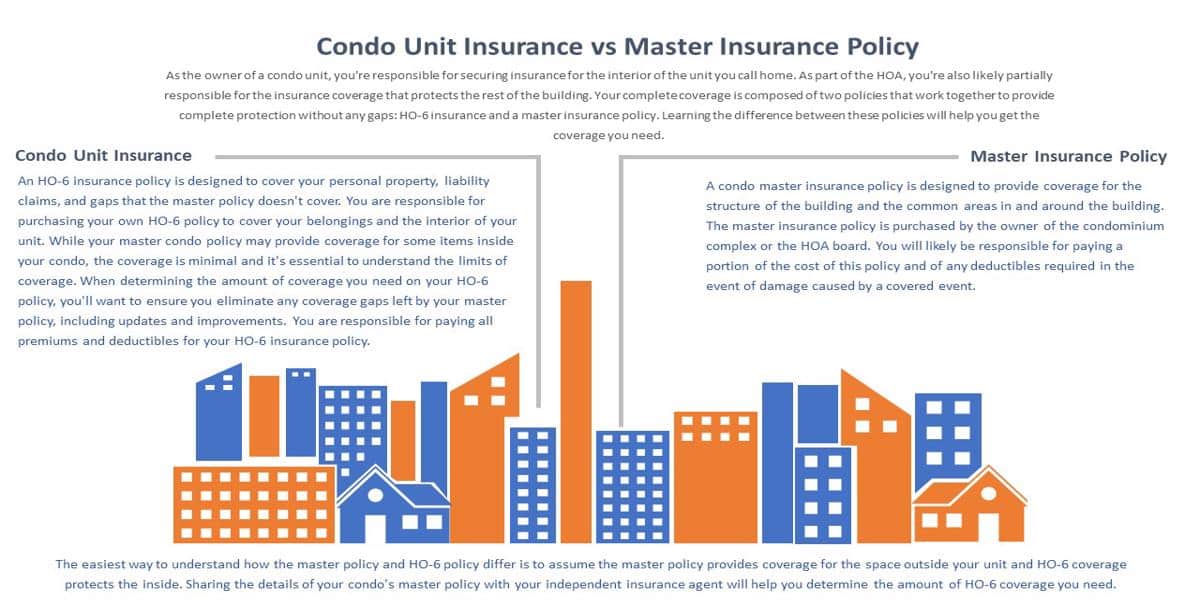

Are Unit Condo Owners Fully Covered?

Assobretudo quando alguém assina como proprietário da unidade, estes tornam-se automaticamente incluídos como segurado sob a apólice de seguro principal do condomínio. A partir desse momento, uma parte das taxas do condomínio que pagam irá para os prémios necessários para manter essa apólice.

No entanto, um dos conceitos errados mais comuns em torno desta cobertura é que uma vez que os proprietários de unidades estão cobertos por esta apólice, não precisam de procurar qualquer outro tipo de seguro.

Isto não é verdade.

Porquê?

Enquanto as associações de condomínios cuidam do exterior da propriedade e das áreas comuns, permitem aos proprietários das unidades a liberdade de controlar o que está dentro das suas casas. Desta forma, existe um equilíbrio de propriedade, responsabilidade e responsabilidade entre os proprietários e a associação.

Como mencionado, a apólice principal apenas fornece cobertura limitada para a própria estrutura do condomínio e quaisquer áreas comuns. Com excepção de uma apólice All-In, também omite quaisquer equipamentos, aparelhos, ou melhoramentos efectuados no condomínio.

Como tal, a maioria dos proprietários de unidades ainda optam por pagar um seguro complementar de condomínio pessoal para ajudar a proteger:

- Os seus pertences pessoais

- As suas responsabilidades pessoais

- Todos os melhoramentos feitos na sua unidade

Pormenores importantes na apólice de seguro principal do seu condomínio

Se for responsável pela aquisição de uma apólice principal do condomínio ou se for proprietário de uma unidade pronta a adquirir cobertura adicional, é importante compreender certas características da apólice principal. O exame cuidadoso da apólice de seguro principal do seu condomínio irá ajudá-lo a evitar lacunas na cobertura. A cobertura fornecida por uma apólice principal de condomínio pode variar muito, e a compreensão dos termos da sua apólice pode ajudá-lo a preparar-se para o inesperado. Procure estes detalhes numa apólice de seguro principal de condomínio.

- Actualizações e melhorias feitas pelo proprietário da unidade.

P>Como qualquer tipo de apólice de seguro, a cobertura da apólice principal do seu condomínio tem limites. Quando a cobertura se esgota, os proprietários das unidades são muitas vezes responsáveis por uma parte das despesas fora do bolso. Compreender os limites da sua apólice de seguro principal do condomínio é importante para a associação de condomínios e proprietários de unidades. A sua apólice de seguro de condomínio oferece cobertura de responsabilidade civil quando esgotada.

Utilizar uma apólice de seguro de condomínio principal para determinar as necessidades de seguro de condomínio pessoal

A apólice de seguro de condomínio principal mais inclusiva não oferece cobertura de seguro completa necessária por um proprietário de unidade de condomínio. O proprietário de um condomínio necessitará de cobertura para proteger os bens pessoais e fornecer uma cobertura de responsabilidade pelo espaço dentro da unidade. Além disso, se ainda estiver a pagar pelo seu condomínio, os mutuantes hipotecários provavelmente exigirão a aquisição de uma apólice HO-6. Esta cobertura é chamada de seguro de condomínio (também chamada de apólice HO-6). A aprendizagem dos detalhes da sua apólice principal proporciona-lhe um excelente ponto de partida quando procura um seguro de condomínio. Aqui estão algumas questões a considerar ao adquirir um seguro de condomínio.

- Faz a sua apólice principal de condomínio cobrir equipamentos ou aparelhos?

- Que lacunas de cobertura são deixadas pela sua apólice principal de condomínio

- Deve remodelar ou actualizar a sua unidade?

- Que tipo de franquia pode pagar no caso de um sinistro coberto?

- Possuem estruturas ao ar livre (como um barracão de armazenamento) que só usam?

- Tem animais de estimação?

li>Está preparado para pagar despesas adicionais fora do bolso se um evento coberto considerar o seu condomínio inabitável?li>Dispõe de um inventário dos seus bens?

li>Está numa área de alto risco para inundações ou terramotos? (Pode precisar de cobertura adicional.)li>Exerce uma actividade doméstica a partir do seu condomínio?

Seguro de condomínio pessoal

Embora não seja necessário, investir no seguro de condomínio pessoal é uma ideia inteligente para os proprietários de unidades. Aqueles que detêm a propriedade podem discernir por si próprios se a apólice é ou não necessária. No entanto, qualquer pessoa que financie ou hipoteque a sua unidade será quase sempre obrigada a adquirir um seguro de condomínio pessoal por parte do seu financiador.

Como descrito acima, o seguro de condomínio pessoal cobre bens pessoais, responsabilidade pessoal, e melhoramentos na unidade. Desta forma, se um visitante for ferido dentro de uma unidade de condomínio, a apólice do proprietário cobriria o seu tratamento.

Esta cobertura estende-se também aos danos materiais que um proprietário causa a outra unidade. Por exemplo, digamos que um proprietário deixa a sua banheira encher durante demasiado tempo, e a água infiltra-se no chão, danificando o tecto da unidade logo abaixo. Embora a apólice de seguro principal do condomínio não protegesse nenhum dos proprietários, o seguro pessoal do condomínio da parte falida faria efeito para evitar que pagassem do bolso.

É evidente que estes tipos de danos podem ser generalizados e extremamente dispendiosos, o que torna a procura do seguro pessoal do condomínio uma decisão acertada. Especialmente em casos que envolvam danos causados pela água, podem existir várias apólices de seguro diferentes que se juntam para ajudar a cobrir os custos de reparações.

Top 5 FAQs About Condo Master Insurance

O meu seguro principal do condomínio deve cobrir o custo de substituição ou o valor de mercado?

O custo de substituição fornece cobertura para o custo de substituição ou de reparação completa dos danos que ocorrem devido a um incidente coberto. O valor de mercado apenas fornece cobertura para o valor de mercado actual dos itens que está a tentar substituir. As apólices principais do condomínio oferecem ambas as opções, mas o custo de substituição proporciona uma cobertura mais abrangente.

A apólice principal do condomínio cobre a responsabilidade civil?

A sua apólice principal do condomínio oferece cobertura de responsabilidade civil por acidentes cobertos que ocorram em áreas comuns. No entanto, se um visitante for ferido dentro da sua unidade, é responsável pelo custo. É por isso que o seguro do proprietário do condomínio é essencial.

Quem paga o prémio mensal do seguro principal do condomínio?

Os proprietários da unidade do condomínio estão sujeitos a taxas mensais de HOA. Parte deste pagamento normalmente vai para pagar a apólice principal do condomínio.

Como posso determinar quanto seguro pessoal de condomínio preciso?

Após aprender o que está coberto na apólice principal do condomínio e determinar os seus riscos respondendo às perguntas acima listadas, terá de determinar o valor de substituição dos seus bens pessoais e quaisquer actualizações feitas à sua unidade. Crie uma lista dos seus pertences e o valor de substituição destes itens. Discuta a cobertura de que necessita com o seu consultor de seguros independente e peça conselhos sobre coberturas adicionais que possa necessitar para cobrir quaisquer lacunas.

Quantas vezes deve a apólice principal do condomínio ser actualizada?

É uma óptima ideia reunir-se todos os anos com o seu agente de seguros para discutir alterações que ocorram dentro do edifício e garantir que tem uma cobertura adequada. Adicionalmente, se forem efectuadas reparações ou actualizações ao complexo condominial, poderá ter de reavaliar a sua cobertura de seguro. Tipicamente, as actualizações acrescentam valor, e se a sua cobertura de seguro não for ajustada para reflectir as melhorias, poderá estar a pagar as reparações fora do bolso quando ocorrem danos.

Como um agente de seguros pode ajudar

Trabalhar com um agente de seguros de renome é uma forma inteligente de os proprietários de unidades compreenderem melhor o tipo exacto de cobertura de que necessitam e quanto comprar.

Antes de começar a pesquisar as suas opções, tenha em mente que uma apólice de seguro de condomínio master tem de facto uma franquia. Muitas vezes, estas são mais elevadas do que a maioria das franquias, devido à grande extensão dos danos que podem ocorrer. É por isso que compensa comparar as taxas associadas a diferentes apólices.

Um agente independente pode ajudá-lo a compreender as diferenças de cada apólice e ajudá-lo a escolher a companhia de seguros certa para proteger a sua associação de condomínios. Este agente pode também trabalhar tanto com a associação de condomínios como com os próprios proprietários para garantir que não existem lacunas nos níveis de cobertura entre a apólice de seguro principal e as apólices de seguro de condomínios pessoais.

Conheça o seguro principal de condomínio que precisa hoje

Procura uma apólice de seguro principal de condomínio para ajudar a cobrir as unidades que a sua administração gere ou mantém?

Se assim for, adoraríamos ajudar.

A melhor maneira de procurar um seguro de associação de condomínio é trabalhar com um agente de seguros independente qualificado que seja bem versado neste sector. Desta forma, pode comparar várias cotações competitivas para encontrar a que melhor se adapta às suas necessidades, orçamento e planos para o futuro.

Quando estiver pronto para ver as suas opções, entre em contacto. Somos uma equipa de agentes de seguros independentes dedicados a ajudar os nossos clientes a satisfazer várias necessidades de cobertura pessoal e comercial. Vamos ligar-nos e dar o próximo passo juntos!

Ver Quanto Pode Poupar!

br>GET A FREE Business Insurance QUOTE

>/p>p>Para saber mais sobre como pode poupar em seguros empresariais. Entre em contacto com os agentes independentes no LoPriore hoje. Os nossos experientes agentes de seguros estão disponíveis 24/7 para responder às suas perguntas, fornecer informações sobre as nossas apólices de seguros comerciais.