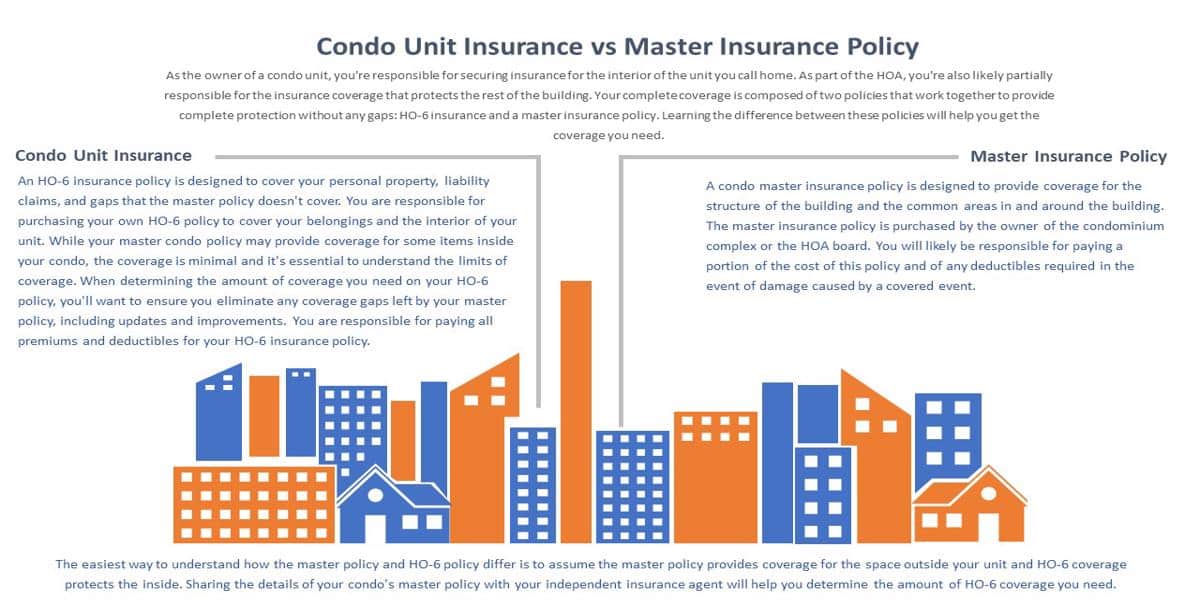

Comprendere i dettagli di una polizza di assicurazione condominio master è importante sia per i proprietari di edifici che di unità. Poiché molte aree all’interno di un complesso condominiale sono condivise, diventa responsabilità del proprietario assicurare i luoghi comuni. Le polizze del condominio variano nella copertura, ma ogni livello di copertura include la protezione per il tetto e l’esterno dell’edificio e le aree condivise come ascensori, spazi ricreativi, spazi esterni e corridoi. Mentre l’associazione del condominio o HOA acquista una polizza assicurativa principale per il condominio, i proprietari delle unità condividono il costo nelle spese di routine. Una polizza principale del condominio riguarda sia i membri dell’associazione che i proprietari delle unità condominiali.

Le ricerche mostrano che cinque milioni di famiglie americane chiamano casa un condominio.

Sei responsabile della gestione di una di queste unità?

Forse sei un membro del consiglio di amministrazione di un’associazione condominiale. Oppure, potresti essere un manager di proprietà. In entrambi i casi, hai un ruolo importante nel processo decisionale per mantenere questa struttura e proteggere i suoi occupanti.

In questo caso, hai bisogno di accedere alle persone, ai piani e alle risorse che possono aiutarti a svolgere questo compito. Una polizza assicurativa di condominio è una di queste.

Oggi, ci immergiamo in ciò che questa copertura comporta, perché è necessaria, e come si può ottenere oggi. Risponderemo anche ad alcune delle vostre domande più pressanti, quindi continuate a leggere!

Che cos’è l’assicurazione condominio?

Una polizza assicurativa condominio è un tipo di polizza assicurativa che è stata progettata per coprire la struttura fisica del vostro condominio, così come tutte le aree comuni al suo interno.

Si potrebbe anche vedere questo tipo di politica indicato come assicurazione di associazione condominiale o una politica principale HOA. Tutte le associazioni condominiali e co-op richiedono una polizza assicurativa principale per il condominio. La copertura della proprietà e della responsabilità civile che fornisce protegge gli interessi dell’associazione e dei proprietari delle unità.

Cosa copre la polizza Master?

Una polizza assicurativa principale per il condominio protegge la vostra associazione di condominio dall’essere ritenuta responsabile per lesioni personali o danni alla proprietà che si verificano all’esterno del vostro edificio o nelle aree comuni al suo interno.

Inoltre, ci sono anche livelli di copertura che estendono alcune protezioni all’interno delle unità stesse.

Quali sono le aree di copertura?

Una polizza assicurativa condominiale copre:

- La struttura del condominio

- Il terreno intorno ai condomini

- Le aree comuni

Diamo un’occhiata a ciascuna di queste in maggiore dettaglio.

La struttura del condominio

Come per ogni copertura assicurativa, gli assicurati possono fare alcune distinzioni quando decidono il loro piano. In termini di struttura del condominio stesso, i membri dell’associazione possono scegliere tra tre tipi principali di copertura.

Copertura pareti nude-in

Primo, c’è la copertura “pareti nude-in” o copertura “Studs-out”. Questa polizza si concentra sulla struttura fisica effettiva del condominio. Questo include solo i materiali necessari per costruire e sostenere le unità, tra cui:

- Esterno

- Inquadratura

- Tetto

- Tubazioni

- Cablaggio

- Isolamento

- Muro a secco

Mentre questa lista potrebbe sembrare esaustiva, in realtà è la più minimale.

Una polizza Bare Walls-In non copre nulla all’interno dell’unità stessa. Piuttosto, è progettata per proteggere esclusivamente l’esterno dell’edificio e qualsiasi spazio condiviso all’interno. Questo significa che interviene se il tetto è danneggiato dalla grandine, se gli ascensori smettono di funzionare, se c’è un incidente nell’atrio principale o se si verifica una situazione simile.

A sua volta, ogni proprietario è responsabile della ricerca di una copertura aggiuntiva per proteggere gli elementi strutturali all’interno delle sue unità. Questi includono:

- Muri

- Infissi

- Pavimentazione

- Installazioni

- Elettrodomestici originali

Copertura per singola entità

La copertura per singola entità include tutto quanto elencato sopra sotto la copertura muri-in. Tuttavia, la differenza qui è che questa polizza copre anche certi tipi di proprietà incorporata, come alcune finiture e infissi.

Nota che copre solo gli infissi che erano originali dell’unità. Questo significa che se un proprietario fa aggiornamenti o miglioramenti a proprie spese (ad esempio, aggiornando i piani di lavoro, sostituendo la moquette, cambiando gli infissi), le finiture più nuove e più costose non sono coperte dalla polizza assicurativa principale.

Copertura All-In

Come alternativa, i membri del consiglio possono scegliere di selezionare una politica “All-In”. Questa polizza include tutti i materiali elencati sopra. Inoltre, copre anche tutti gli elementi strutturali e gli infissi associati ad ogni unità. Nella maggior parte dei casi, includerà anche gli elettrodomestici incorporati e tutti gli aggiornamenti o miglioramenti che i proprietari fanno alle loro unità.

I proprietari delle unità protette da una polizza master all-in probabilmente richiederanno meno copertura individuale contro i danni alla proprietà perché l’unica proprietà di cui sono direttamente responsabili sono i loro effetti personali.

Il terreno

In aggiunta alle strutture del condominio, una polizza assicurativa master coprirà anche eventuali lesioni o danni che si verificano sul terreno condiviso associato alla proprietà. Questo include tutte le aree erbose, campi da gioco, parchi, sentieri e spazi simili.

I terreni della proprietà includono anche i parcheggi, i marciapiedi e le passerelle.

Aree comuni

Nella maggior parte dei condomini, ci sono aree comuni che i residenti delle singole unità condividono. A seconda delle dimensioni della proprietà e del livello di servizi che offre, questi possono includere:

- Piscine

- Vasche idromassaggio

- Centri fitness

- Gym

- Spazi per eventi

- L’ufficio padronale

- La clubhouse

La maggior parte delle polizze padronali sono costruite per coprire sia aree comuni limitate che aree comuni generali.

Come sono diverse le due cose? Le aree comuni limitate sono quelle che non sono accessibili a tutti i proprietari di unità. Per esempio, ci potrebbero essere delle scale a cui solo alcuni residenti hanno bisogno di accedere. Oppure, ci potrebbe essere un patio condiviso che solo i vicini adiacenti possiedono e usano.

D’altra parte, le aree comuni generali sono quelle elencate sopra. Sono aperte a tutti i proprietari di unità e non sono limitate a nessun gruppo particolare. Oltre agli edifici condivisi, questo include anche ascensori, tetti, cantine e altri spazi condivisi.

Coperture assicurative

Deducibili

L’associazione di condominio presenta un reclamo quando si verifica un danno. Prima che la compagnia di assicurazione cominci a pagare per i danni coperti, deve essere soddisfatta una franchigia. Di solito, i proprietari di unità di condominio dividono la franchigia tra di loro. Questa pratica rende le riparazioni più facili da curare, anche con una franchigia più alta come quelle che si trovano di solito in una politica principale del condominio.

Liability

La vostra politica di assicurazione principale del condominio fornisce una copertura di responsabilità limitata alle aree comuni. Questo significa che la copertura sarebbe fornita per gli ospiti feriti in luoghi comuni come la piscina, le scale o i campi da tennis. È vitale che i proprietari delle unità abbiano anche una responsabilità personale per proteggere gli ospiti mentre si trovano all’interno di una singola unità.

Limiti

Come ogni tipo di polizza assicurativa, la copertura della vostra politica condominiale ha dei limiti. Quando la copertura è esaurita, i proprietari delle unità sono spesso responsabili di una parte delle spese vive. Capire i limiti della vostra polizza di assicurazione principale del condominio è importante per l’associazione del condominio e per i proprietari delle unità. La copertura assicurativa del condominio fornisce la copertura della responsabilità civile quando si esaurisce.

Pericoli coperti

Come i tipi di copertura forniti da una polizza condominiale, anche i rischi coperti possono variare. Per comprendere appieno tutti gli eventi, i limiti e le esclusioni coperti dalla vostra politica principale, è una buona idea discutere i termini della vostra politica con il vostro agente assicurativo indipendente. Queste sono alcune cose che ci si può aspettare che la polizza principale del condominio copra.

- Incendio

- Vandalismo

- Vento

- Copertura medica per sinistri di responsabilità coperti

- Spese legali per sinistri di responsabilità coperti

Ci sono eccezioni?

Una politica principale è progettata per essere il più lineare possibile. Tuttavia, alcuni casi e incidenti potrebbero cadere al di fuori del regno della copertura.

Questo include qualsiasi miglioramento o miglioria che i proprietari delle unità decidono di fare ai loro interni. Per esempio, i proprietari potrebbero scegliere di sostituire la loro moquette con un pavimento di legno duro o rimuovere le lampade originali del bagno per un’installazione più moderna. A meno che l’associazione non abbia una polizza All-In, questi aggiornamenti cadranno al di fuori del campo di copertura fornito da una polizza assicurativa principale del condominio.

Inoltre, la polizza è progettata solo per proteggere fino a un certo limite di una perdita coperta.

Questo significa che c’è sempre la possibilità che un incidente grave o significativo possa verificarsi e superare i suoi confini.

Per esempio, un incendio enorme potrebbe scoppiare nella vostra hall ed estendersi al vostro centro fitness, centro conferenze e spazio eventi. Avete una polizza principale per 1 milione di dollari, ma i danni sono pari a 1,2 milioni di dollari. Questo significa che la quantità di copertura della vostra polizza non è sufficiente per ripristinare la proprietà alla sua condizione originale.

In questo caso, i proprietari delle unità sarebbero ritenuti responsabili per ciò che la polizza non copre, dividendo il costo tra di loro.

I proprietari delle unità sono completamente coperti?

Non appena qualcuno firma come proprietario di un’unità, diventa automaticamente incluso come un contraente della polizza di assicurazione principale del condominio. Da quel momento in poi, una parte delle spese condominiali che pagano andrà verso i premi richiesti per mantenere quella politica.

Tuttavia, uno degli equivoci più comuni che circondano questa copertura è che una volta che i proprietari di unità sono coperti da questa politica, non hanno bisogno di perseguire qualsiasi altro tipo di assicurazione.

Questo non è vero.

Perché?

Mentre le associazioni di condominio si prendono cura dell’esterno della proprietà e delle aree comuni, esse permettono ai proprietari di unità la libertà di controllare ciò che è all’interno delle loro case. In questo modo, c’è un equilibrio tra la proprietà, la responsabilità e la responsabilità tra i proprietari e l’associazione.

Come detto, la polizza principale fornisce solo una copertura limitata per la struttura del condominio stesso e le aree comuni. Con l’eccezione di una polizza All-In, omette anche tutti gli infissi, gli elettrodomestici o i miglioramenti fatti al condominio.

Come tale, la maggior parte dei proprietari di unità scelgono ancora di pagare un’assicurazione personale supplementare per aiutare a proteggere:

- I loro effetti personali

- Le loro responsabilità personali

- Eventuali miglioramenti apportati alla loro unità

Dettagli importanti nella vostra polizza assicurativa principale del condominio

Sia che siate responsabili dell’acquisto di una polizza principale del condominio o che siate proprietari di un’unità pronti ad acquistare una copertura supplementare, è importante capire alcune caratteristiche della polizza principale. Esaminare attentamente la vostra politica di assicurazione principale del condominio vi aiuterà ad evitare lacune nella copertura. La copertura fornita da una polizza assicurativa principale del condominio può variare ampiamente, e comprendere i termini della vostra politica può aiutarvi a prepararvi per l’inaspettato. Cercate questi dettagli in una polizza di assicurazione principale del condominio.

- Aggiornamenti e miglioramenti fatti dal proprietario dell’unità.

Come ogni tipo di polizza assicurativa, la copertura della polizza principale del condominio ha dei limiti. Quando la copertura è esaurita, i proprietari delle unità sono spesso responsabili di una parte delle spese vive. Capire i limiti della vostra polizza assicurativa principale del condominio è importante per l’associazione del condominio e per i proprietari delle unità. La vostra copertura assicurativa del condominio fornisce una copertura di responsabilità quando si esaurisce.

Utilizzare una polizza principale di condominio per determinare le esigenze assicurative personali del condominio

Anche la polizza principale di condominio più completa non fornisce una copertura assicurativa completa necessaria per il proprietario di un’unità di condominio. Un proprietario di condominio avrà bisogno di una copertura per proteggere i beni personali e fornire una copertura di responsabilità per lo spazio all’interno dell’unità. Inoltre, se state ancora pagando per il vostro condominio, i creditori ipotecari probabilmente vi chiederanno di acquistare una polizza HO-6. Questa copertura è chiamata assicurazione del condominio (chiamata anche polizza HO-6). Imparare i dettagli della vostra polizza principale vi fornisce un eccellente punto di partenza quando cercate un’assicurazione per il condominio. Ecco alcune domande da considerare quando si acquista un’assicurazione condominiale.

- La tua polizza principale del condominio copre infissi o elettrodomestici?

- Quali lacune di copertura sono lasciate dalla tua polizza principale di assicurazione condominiale

- Hai ristrutturato o aggiornato la tua unità?

- Quale tipo di franchigia ti puoi permettere in caso di un sinistro coperto?

- Hai strutture esterne (come un capannone) che usi solo tu?

- Sei pronto a pagare ulteriori spese di tasca tua se un evento coperto rende il tuo condominio inabitabile?

- Hai fatto un inventario dei tuoi beni?

- Hai animali domestici?

- Sei in una zona ad alto rischio per inondazioni o terremoti? (Potresti aver bisogno di una copertura aggiuntiva.)

- Ti occupi di un’attività in casa dal tuo condominio?

Assicurazione personale del condominio

Anche se non è obbligatorio, investire in un’assicurazione personale del condominio è un’idea intelligente per i proprietari di unità. Coloro che possiedono la proprietà a titolo definitivo possono discernere da soli se la polizza è necessaria o meno. Tuttavia, chiunque finanzi o ipotechi la propria unità sarà quasi sempre obbligato ad acquistare un’assicurazione personale di condominio per il suo prestatore.

Come descritto sopra, l’assicurazione personale di condominio copre gli effetti personali, la responsabilità personale e i miglioramenti dell’unità. In questo modo, se un visitatore si ferisce all’interno di un condominio, la polizza del proprietario coprirà il suo trattamento.

Questa copertura si estende anche ai danni alla proprietà che un proprietario causa ad un’altra unità. Per esempio, diciamo che un proprietario lascia la sua vasca da bagno piena per troppo tempo, e l’acqua si infiltra nel pavimento, danneggiando il soffitto dell’unità proprio sotto. Mentre la polizza assicurativa del condominio non proteggerebbe nessuno dei due proprietari, l’assicurazione personale del condominio della parte colpevole entrerebbe in gioco per evitare di pagare di tasca propria.

È ovvio che questi tipi di danni possono essere diffusi ed estremamente costosi, il che rende l’assicurazione personale del condominio una buona decisione. Specialmente nei casi di danni causati dall’acqua, ci potrebbero essere diverse polizze assicurative che si uniscono per aiutare a coprire il costo delle riparazioni.

Top 5 FAQ sull’assicurazione principale del condominio

La mia polizza principale del condominio deve coprire il costo di sostituzione o il valore di mercato?

Il costo di sostituzione copre il costo della sostituzione o della riparazione completa dei danni che si verificano a causa di un incidente coperto. Il valore di mercato fornisce solo la copertura per il valore corrente di mercato degli oggetti che state cercando di sostituire. Le polizze padronali del condominio offrono entrambe le opzioni, ma il costo di sostituzione fornisce una copertura più completa.

La polizza padronale del condominio copre la responsabilità?

La vostra polizza assicurativa padronale del condominio fornisce una copertura di responsabilità per gli incidenti coperti che si verificano nelle aree comuni. Tuttavia, se un visitatore è ferito all’interno della vostra unità, voi siete responsabili del costo. Questo è il motivo per cui l’assicurazione del proprietario del condominio è essenziale.

Chi paga il premio mensile per l’assicurazione del condominio?

I proprietari delle unità del condominio sono soggetti a tasse mensili HOA. Parte di questo pagamento va tipicamente a pagare la polizza principale del condominio.

Come faccio a determinare di quanta assicurazione personale del condominio ho bisogno?

Dopo aver imparato cosa è coperto dalla polizza principale del condominio e aver determinato i vostri rischi rispondendo alle domande elencate sopra, avrete bisogno di determinare il valore di sostituzione dei vostri beni personali e qualsiasi aggiornamento fatto alla vostra unità. Create una lista dei vostri beni e il valore di sostituzione di questi oggetti. Discutete la copertura di cui avete bisogno con il vostro consulente assicurativo indipendente e chiedete consigli sulla copertura aggiuntiva di cui potreste aver bisogno per coprire eventuali lacune.

Quanto spesso dovrebbe essere aggiornata la politica principale del condominio?

È un’ottima idea incontrare il vostro agente assicurativo ogni anno per discutere i cambiamenti che avvengono all’interno dell’edificio e assicurarsi di avere una copertura adeguata. Inoltre, se vengono fatte riparazioni o aggiornamenti al complesso condominiale, potrebbe essere necessario rivalutare la copertura assicurativa. In genere, gli aggiornamenti aggiungono valore, e se la copertura assicurativa non è regolata per riflettere i miglioramenti, si potrebbe pagare per le riparazioni out-of-pocket quando si verifica un danno.

Come un agente di assicurazione può aiutare

Lavorare con un agente di assicurazione rispettabile è un modo intelligente per i proprietari di unità per capire meglio il tipo esatto di copertura di cui hanno bisogno e quanto comprare.

Prima di iniziare la ricerca delle opzioni, tenere a mente che una politica di assicurazione principale condominio porta una franchigia. Spesso, queste sono più alte della maggior parte delle franchigie a causa della grande estensione del danno che potrebbe verificarsi. Un agente indipendente può aiutarvi a capire le differenze di ogni politica e aiutarvi a scegliere la giusta compagnia di assicurazione per proteggere la vostra associazione di condominio. Questo agente può anche lavorare sia con l’associazione del condominio che con i proprietari stessi per assicurarsi che non ci siano lacune nei livelli di copertura tra la polizza assicurativa principale e le polizze assicurative personali del condominio.

Trova oggi l’assicurazione principale del condominio di cui hai bisogno

Stai cercando una polizza di assicurazione principale del condominio per coprire le unità che il tuo consiglio di amministrazione gestisce o mantiene?

Se è così, ci piacerebbe aiutarti.

Il modo migliore per ottenere l’assicurazione del condominio è quello di lavorare con un agente assicurativo indipendente qualificato che è ben esperto in questo settore. In questo modo, è possibile confrontare diversi preventivi competitivi per trovare quello che meglio si adatta alle vostre esigenze, budget e piani per il futuro.

Quando siete pronti a vedere le vostre opzioni, contattateci. Siamo un team di agenti assicurativi indipendenti dedicati ad aiutare i nostri clienti a soddisfare varie esigenze di copertura personale e commerciale. Colleghiamoci e facciamo il prossimo passo insieme!

Vedi quanto puoi risparmiare!

BETTERE UN PREVENTIVO GRATUITO DI ASSICURAZIONE AZIENDALE

Per saperne di più su come si può risparmiare sull’assicurazione aziendale. Mettetevi in contatto con gli agenti indipendenti di LoPriore oggi stesso. I nostri esperti agenti assicurativi sono disponibili 24/7 per rispondere alle vostre domande e fornire informazioni sulle nostre polizze assicurative commerciali.