Capire che hai la possibilità di prendere in prestito denaro anche se hai un cattivo punteggio di credito è importante. Continua a leggere per scoprire le tue opzioni prima di perseguire il giusto corso d’azione per le tue circostanze.

Cos’è un prestito per cattivo credito?

Chiunque può trovarsi di fronte all’improvvisa necessità di prendere in prestito del denaro in un dato momento. Avere un cattivo credito complica senza dubbio la sfida, ma la buona notizia è che i prestiti per cattivo credito sono disponibili da diverse fonti.

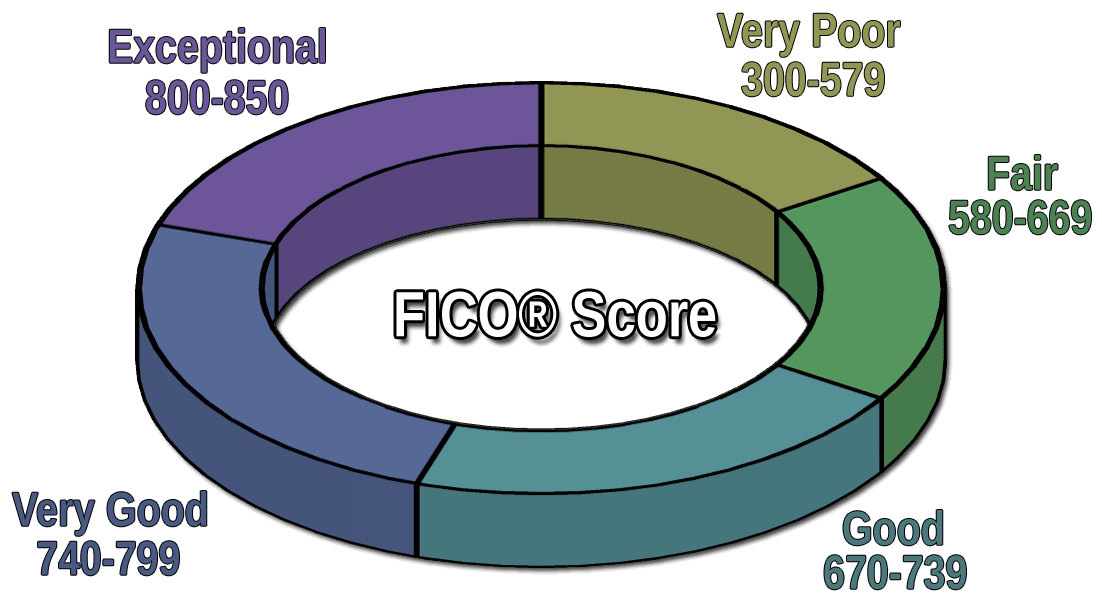

Hai un cattivo credito se il tuo punteggio è inferiore a 580 sulla scala FICO da 300 (peggiore) a 850 (migliore).

Avere un cattivo credito rende più difficile prendere in prestito del denaro, ed è probabile che tu sia gravato da alti tassi di interesse, alte commissioni e importi di prestito limitati. Mentre un basso punteggio di credito aumenta il costo complessivo di un prestito non garantito, il prestito può essere strutturato con un termine più lungo per rendere i pagamenti mensili più accessibili.

Come posso ottenere un prestito di cattivo credito?

È molto difficile qualificarsi per un prestito bancario quando si ha un cattivo credito. Tuttavia, fonti alternative di prestiti personali sono specificamente progettate per i mutuatari subprime. Il modo più efficiente per ottenere questo tipo di prestito è quello di utilizzare un servizio di lender-matching online.

Un servizio di lender-matching di cattivo credito lavora con una rete di prestatori diretti che hanno una vasta esperienza di lavoro con i mutuatari subprime. Con questo tipo di servizio, si prequalifica prima per un prestito compilando un modulo di richiesta online sul sito web del servizio.

Generalmente, i requisiti di prequalificazione sono limitati ai seguenti:

- Età: Devi avere almeno 18 anni.

- Cittadinanza: Devi essere cittadino o residente negli Stati Uniti e avere un numero di previdenza sociale valido.

- Reddito: Devi riscuotere in modo affidabile un determinato importo minimo di reddito o benefici ogni mese.

- Conto bancario: Devi avere un conto attivo in banca o in una cooperativa di credito registrato a tuo nome.

- Identificazione: È necessario fornire un numero di previdenza sociale, un indirizzo e-mail valido, dettagli del conto bancario e numeri di telefono di lavoro e/o di casa.

Quando si invia il modulo di richiesta di prestito, il servizio di corrispondenza identificherà il prestatore diretto più appropriato e ti trasferirà al sito web del prestatore. Poi finisci il processo di richiesta fornendo tutte le informazioni aggiuntive richieste. Devi dare al prestatore il permesso di accedere al tuo rapporto di credito (una hard inquiry) da uno dei principali credit bureaus.

Il prestatore recupererà quindi il tuo rapporto di credito, valuterà rapidamente la tua domanda e ti darà una decisione in pochi secondi. Se la tua domanda è approvata, il prestatore ti fornirà un modulo di contratto di prestito che specifica tutti i tassi e i termini del prestito.

Devi leggere e capire tutti i termini del prestito, incluso il tasso di interesse e le spese, prima di accettare la transazione. Non sei obbligato ad accettare l’offerta di prestito.

Se decidi di accettare un’offerta di prestito, dovrai completare i documenti del prestito e firmare il contratto per via elettronica. Dovrebbe ricevere i proventi del prestito come deposito in contanti sul suo conto bancario entro uno o due giorni lavorativi. Di solito, il prestatore addebiterà il tuo conto mensilmente per raccogliere i pagamenti del prestito.

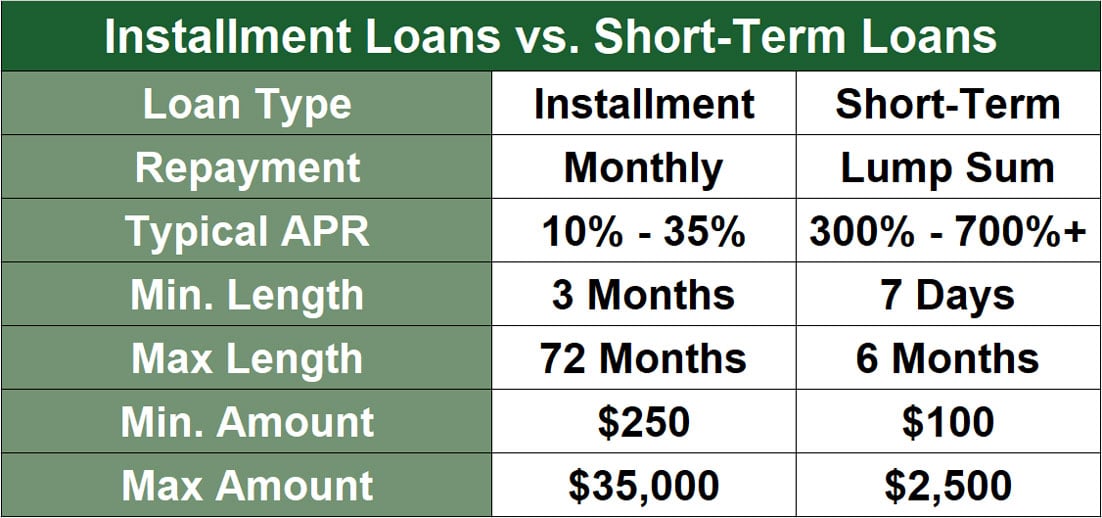

Generalmente, questi prestiti sono rimborsati in tre-72 rate mensili fisse. È possibile prepagare il prestito senza penalità. Non c’è nessun costo per usare il servizio di abbinamento del prestatore.

Quali sono i diversi tipi di prestiti a cattivo credito?

I prestiti personali a cattivo credito sono l’obiettivo di questo contenuto. Questi sono spesso chiamati prestiti con firma perché hai solo bisogno di firmare il tuo nome sul modulo del contratto di prestito per completare la transazione. Non è necessario fornire alcuna garanzia per garantire questo tipo di prestito, anche se molti istituti di credito accettano garanzie se altrimenti non saresti idoneo.

Altre fonti di prestito per persone con cattivo credito includono:

Avanzi di cassa con carta di credito: La tua carta di credito non garantita o garantita può permetterti di prendere un anticipo in contanti. Il massimo che puoi prendere in prestito in questo modo è di solito una percentuale del limite di credito della carta. L’interesse, che matura ogni giorno a partire dalla data della transazione, è di solito più alto di quello di un prestito personale.

Il TAEG per gli anticipi con carta di credito è anche di solito più alto del TAEG per gli acquisti. La cosa migliore degli anticipi con carta di credito è che sono disponibili immediatamente senza bisogno di approvazione. Tuttavia, siccome questi sono prestiti costosi, sono più adatti per prestiti a breve termine.

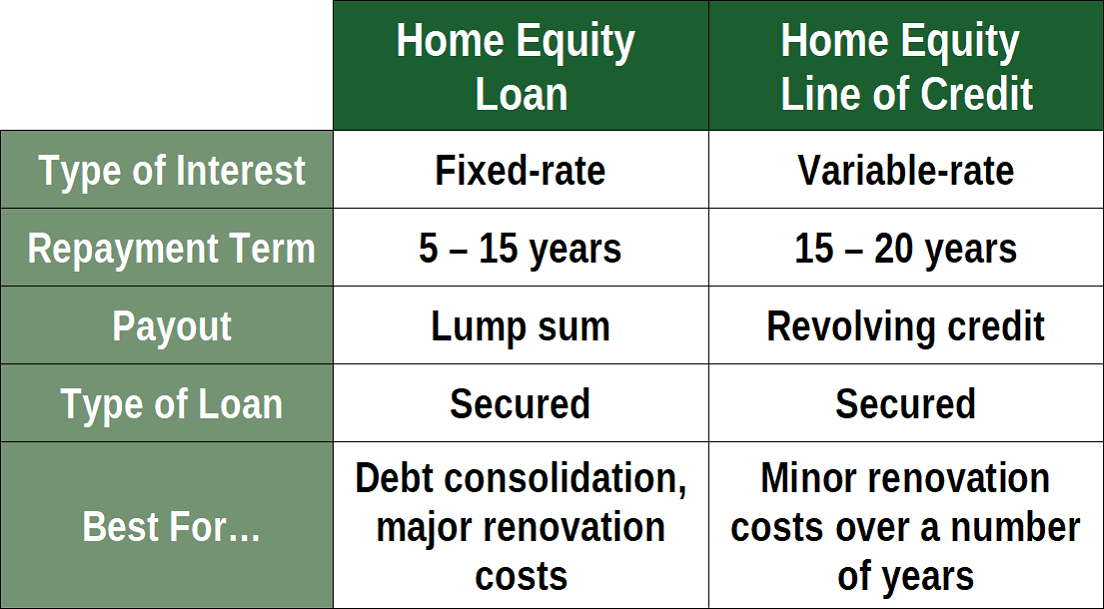

Prestiti di equità domestica: Se possedete una casa e avete accumulato equità in essa, potete sbloccare la vostra equità attraverso un prestito di equità domestica o una linea di credito di equità domestica. Il vostro patrimonio netto è uguale al valore attuale della vostra casa meno l’importo rimanente del vostro mutuo. Le banche e altre fonti vi permetteranno di prendere in prestito una certa percentuale del vostro capitale, a volte fino al 95% – 100%.

Un prestito di equità domestica è un importo forfettario che si ripaga in un certo numero di rate. Se si saltano i pagamenti, il creditore può pignorare la casa, quindi questi prestiti possono essere rischiosi. Una linea di credito per l’equità domestica (HELOC) è un conto di credito rotativo che è simile a un anticipo di cassa garantito da carta di credito, tranne che è garantito dalla vostra casa.

I prestiti per l’equità domestica sono solitamente molto efficienti in termini di costi e non dipendono principalmente dal vostro punteggio di credito. Quindi, sono una buona scelta se avete un cattivo credito. Naturalmente, non funzioneranno per voi se non possedete la vostra casa.

Automobile cash-out refinancing: Questo è simile nel concetto ai prestiti per l’equità domestica, tranne che è garantito dalla vostra auto piuttosto che dalla vostra casa. Queste sono operazioni di rifinanziamento in cui si prende in prestito più del saldo dovuto. Otterrete un nuovo prestito auto per sostituire quello attuale, se presente, con i suoi propri tassi e termini.

Se mancate i pagamenti, un agente di recupero può riprendersi la vostra auto. Altrimenti, questo tipo di prestito è di solito un buon affare ed è relativamente insensibile al vostro punteggio di credito. Piuttosto, il tuo reddito mensile e le tue spese aiutano a determinare se puoi permetterti il prestito.

Payday loans: Questi sono prestiti garantiti dal tuo prossimo stipendio. I prestiti del giorno di paga fanno pagare tassi d’interesse esorbitanti e commissioni che possono farvi cadere in una spirale di debiti. Ti consigliamo invece di usare un prestito personale online.

Prestiti su pegno: Puoi prendere in prestito contro beni personali in un banco dei pegni. Gli oggetti tipici da impegnare includono macchine fotografiche, computer portatili, orologi e gioielli. Se non recuperi la tua proprietà dopo un periodo stabilito, il banco dei pegni può venderla. Questi prestiti sono molto costosi perché di solito puoi prendere in prestito solo una piccola percentuale del valore dell’oggetto impegnato. Non raccomandiamo questo tipo di prestito.

Se tutto il resto fallisce, potresti essere in grado di prendere in prestito denaro dalla tua famiglia o dagli amici. Spesso si tratta di prestiti a basso o nullo interesse con termini flessibili. Tuttavia, rischi il tuo rapporto con il prestatore se non ripaghi il prestito.

Quali sono i buoni usi per i prestiti personali a cattivo credito?

Considera questi tipi di prestiti se devi davvero prendere un prestito personale a cattivo credito per affrontare spese urgenti. Ognuno ha i suoi meriti e può essere un modo adatto per accedere alle risorse finanziarie di cui hai bisogno.

Considera la tua situazione e come ognuno di questi tipi di prestito può servirti meglio. Ognuno ha il suo unico importo di prestito, la durata del prestito, la commissione di emissione e il punteggio minimo di credito.

Prestiti in contanti

Prendere un prestito in contanti da un prestatore o da una fonte privata può essere il tipo più semplice di prestito personale che puoi ottenere. Spesso, i prestiti in contanti richiedono una qualche forma di garanzia o un impegno prestabilito a pagare – sia automaticamente, come nel caso di un trasferimento di denaro del prestito di giorno di paga, o anche attraverso un assegno post-datato.

Potresti anche essere in grado di ottenere un prestito in contanti da un parente o da qualcuno che conosci, che può essere una strada più preferibile. È probabile che un amico o un parente non effettui un controllo del credito, non ti faccia pagare una tassa di emissione o penali per aver saltato un pagamento mensile.

Se decidi di chiedere un prestito a un amico o a un parente, considera di firmare un contratto di prestito personale che specifichi i termini del prestito – si spera, uno che presenti un tasso di interesse più basso di quello che riceveresti da un prestatore subprime.

Prestiti d’emergenza

I prestiti d’emergenza sono spesso associati al posto di lavoro, in cui si richiede un anticipo sui guadagni futuri o sulle ferie accumulate. Se un datore di lavoro offre un tale programma, questa può essere una valida alternativa in alcuni casi.

I prestiti d’emergenza possono anche essere richiesti e ritirati da fondi a cui avete contribuito, come un 401(k), un conto pensionistico individuale, un conto di spesa flessibile per l’assistenza sanitaria, o un conto simile.

I prestiti d’emergenza sono tipicamente prestiti di breve durata tra i 30 e i 90 giorni. Il creditore, il mutuatario e (se necessario) il cofirmatario dovrebbero spiegare chiaramente l’importo e i termini del prestito per assicurare che il prestito d’emergenza sia buono per tutte le parti.

Prestiti a rate

Un prestito a rate è semplicemente un prestito che viene ripagato nel tempo con pagamenti incrementali (e solitamente uguali). I prestiti a rate sono tipicamente usati per l’acquisto di oggetti di grande valore come mobili, veicoli e anche case.

Il prestito a rate medio richiede solitamente che il mutuatario abbia un buon punteggio di credito, ma se il tuo punteggio di credito è abbastanza alto da qualificarti, questa può essere una buona opzione.

Prestiti militari

Se sei un membro attivo delle forze armate, puoi qualificarti per prendere un prestito personale contro i guadagni futuri. I membri attivi del servizio dovrebbero controllare con i loro comandi per vedere se questa è un’opzione per loro.

Un altro tipo di prestito militare è un prestito della Veteran’s Administration (VA loan) per l’acquisto di una casa. Questo tipo di prestito militare è disponibile per chiunque abbia prestato servizio e sia stato congedato con onore dal servizio attivo.

Perché questi prestiti sono garantiti dal governo, offrono ai membri del servizio ottimi termini e tassi.

Prestiti per il matrimonio

Matrimonializzarsi può essere una spesa enorme. Se hai bisogno di contanti per pagare alcuni o tutti i costi del tuo matrimonio, potresti voler considerare un prestito di matrimonio.

Quello di cui stiamo veramente parlando qui è un prestito personale per pagare le spese del matrimonio. Un sacco di istituti di credito faranno prestiti per coprire i costi di un matrimonio, e i pagamenti possono a volte essere distribuiti su sette o otto anni.

Naturalmente, se si possiede già una casa, attingendo alla vostra linea di equità casa è un altro modo per garantire un prestito di nozze.

Prestiti barca

Comprare una barca è una grande spesa, e si dovrebbe considerare attentamente se prendere un prestito personale è nel vostro interesse. Tuttavia, se avete trovato un ottimo affare su una barca e avete bisogno di un prestito, alcuni istituti di credito concedono prestiti per barche subprime per persone con credito non perfetto.

Come per un prestito auto, un prestito per barche può richiedere un sostanziale anticipo, ma se avete i mezzi per farlo, potreste essere l’orgoglioso proprietario di una nuova barca. E, come con qualsiasi prestito, se effettui i pagamenti in tempo, potresti trasformare il tuo povero credito in un eccellente punteggio di credito nel tempo.

Prestiti governativi

Il governo offre diversi tipi di prestiti per diversi scopi specifici attraverso varie agenzie. Alcuni esempi di prestiti governativi includono piccole imprese e prestiti per l’espansione del business, prestiti per l’alloggio, prestiti per studenti o per l’istruzione, prestiti per l’agricoltura, e anche prestiti di emergenza o di soccorso in caso di disastri.

Per saperne di più sullo specifico tipo di prestito governativo che ti interessa, controlla con l’agenzia appropriata o l’impresa sponsorizzata dal governo (GSE) responsabile dell’emissione di questi prestiti.

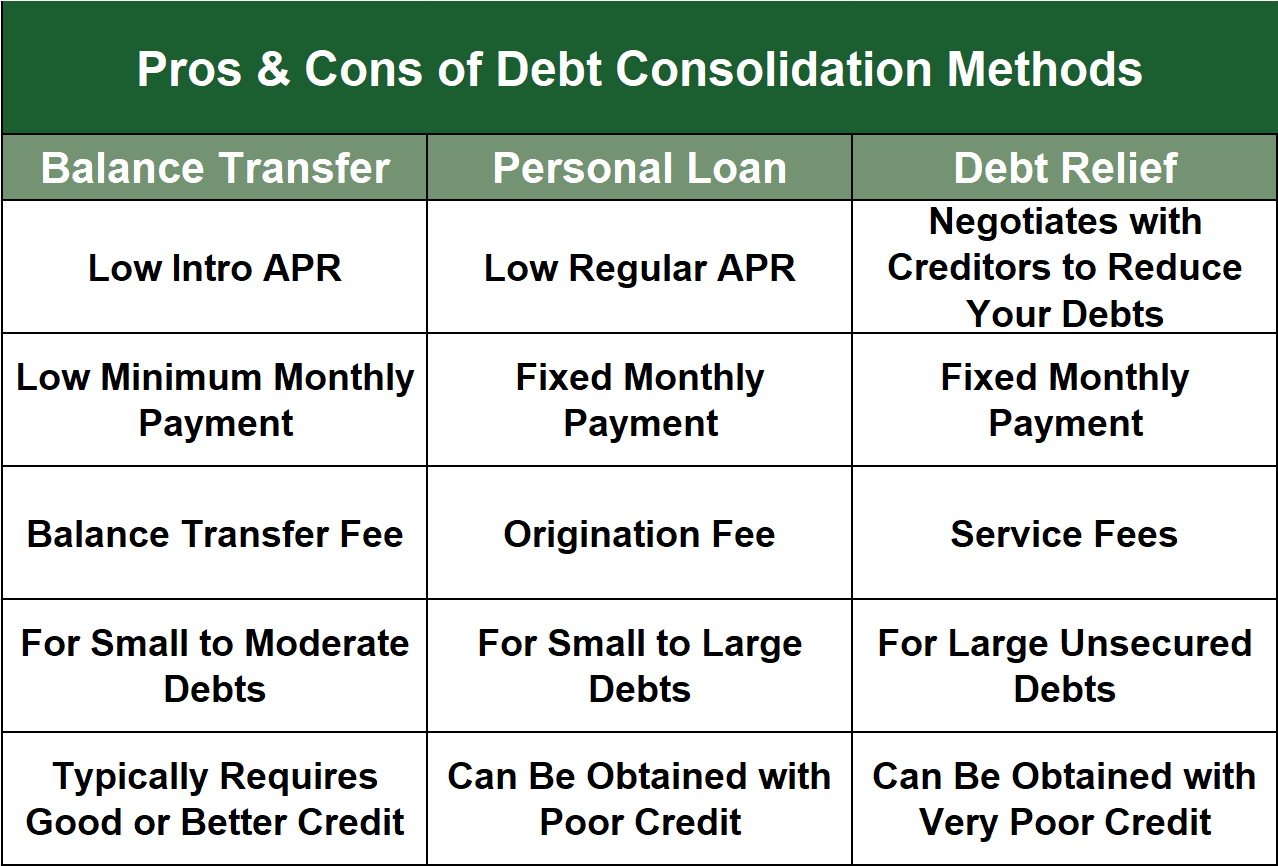

Prestiti di consolidamento del debito

Un prestito di consolidamento del debito è un tipo di prestito personale che è tipicamente usato per pagare le carte di credito ad alto tasso di interesse o altri debiti. Come suggerisce il nome, è un modo per combinare o consolidare i vostri pagamenti di debito disparati in un unico pagamento ogni mese.

Usa cautela con questo tipo di prestito personale e consideralo solo se puoi ottenere un tasso di interesse complessivo sostanzialmente inferiore. Inoltre, se si sceglie di percorrere la strada di un prestito di consolidamento del debito, è necessario avere la disciplina di attenersi a un budget e non aggiungere al debito esistente.

Se sei il mutuatario di un prestito personale non garantito o garantito progettato per consolidare il debito, entrare in più debito della carta di credito può essere un buco da cui non si è in grado di uscire.

Quali sono i cattivi usi per i prestiti personali a cattivo credito?

Può essere allettante rivolgersi a qualsiasi fonte disponibile quando si ha un cattivo punteggio di credito e si ha bisogno di denaro. Tuttavia, alcuni prestiti personali subprime semplicemente non valgono il rischio.

Di seguito la nostra lista dei tipi di prestiti personali subprime che dovresti evitare e perché. Ricorda, potrebbero esserci opzioni migliori per accedere alle risorse finanziarie di cui hai bisogno.

Prestiti per studenti privati

Quando hai bisogno di un prestito per pagare l’istruzione superiore, i prestiti per studenti privati offrono meno flessibilità dei loro equivalenti sostenuti dal governo.

Alcuni esempi del perché i prestiti studenteschi privati sono una cattiva scelta includono:

- Hanno tassi di interesse variabili che possono aumentare improvvisamente.

- Non offrono dilazione del prestito, tolleranza o perdono come fanno i prestiti federali.

- Sono offerti da istituzioni progettate per realizzare un profitto.

Considera un prestito studentesco federale invece di uno rilasciato da un prestatore privato. Molti studenti con un cattivo punteggio di credito fanno l’errore di usare un prestatore di denaro che addebita un alto tasso d’interesse e una penalità di pagamento anticipato per coprire il costo dei libri e altre necessità della vita. Il termine di rimborso da un tale prestatore predatorio rende questa opzione di prestito disastrosa, intrappolando gli studenti in un ciclo di debiti.

Piccoli prestiti d’affari

Quando hai bisogno di denaro per avviare, espandere o finanziare la tua piccola impresa, rivolgersi ad una banca o ad un istituto di credito per un piccolo prestito d’affari può essere allettante. Si può anche esplorare il finanziamento delle fatture o un anticipo di cassa del commerciante. Tuttavia, questa non è sempre una buona idea.

I prestiti per le piccole imprese possono spesso venire con alti tassi di interesse e termini esorbitanti – soprattutto se avete un cattivo credito. Invece di un finanziamento su fattura, un anticipo di cassa per commercianti o qualcosa di simile, considerate un prestito offerto attraverso la Small Business Administration federale.

Questa agenzia finanziata dal governo offre prestiti con tassi e termini ragionevoli per cose che vanno dall’espansione al capitale circolante a breve termine.

Prestiti di denaro difficili

I prestiti di denaro difficili sono spesso indicati come il prestito di ultima istanza per i mutuatari con cattivo credito. Sono usati quando un mutuo convenzionale o un prestito di equità domestica è impossibile da ottenere.

Un prestito di denaro duro usa il valore di una proprietà come garanzia, ma spesso con termini insostenibili. Questi prestiti sono più costosi e hanno più alti costi di accensione di un mutuo standard, un prestito VA o un prestito FHA, rendendoli impraticabili come prestito personale per la maggior parte dei mutuatari.

Prestiti commerciali

Un prestito commerciale è denaro che di solito viene prestato ad un’impresa invece che ad un individuo. Questi prestiti sono a volte chiamati anche prestiti industriali o prestiti d’affari.

Sono di solito garantiti da una proprietà – a volte una residenza personale – e sono spesso usati per finanziare operazioni o spese aziendali. Questi prestiti sono di solito a breve termine e possono essere molto rischiosi. Per queste ragioni, i prestiti commerciali sono una cattiva scelta per un prestito personale.

Prestiti ponte

I prestiti ponte sono prestiti progettati per colmare un gap tra l’acquisto di qualcosa e la fonte permanente di finanziamento per esso. I prestiti ponte sono di solito di durata molto breve. Per questo motivo, possono applicare un TAEG estremamente alto.

Un prestito ponte che addebita il 6% di interesse per un prestito che scade tra tre mesi può essere più costoso di un prestito con carta di credito. E, a causa della loro breve durata, non sono una scelta saggia come prestito personale.

Prestiti di costruzione

Un prestito di costruzione è un tipo di prestito che è anche di solito di breve durata. Sono spesso usati per pagare i costi di costruzione di una nuova casa, dopo di che si può applicare per un mutuo standard, un prestito VA o un prestito FHA.

Il problema con molti prestiti di costruzione è che possono essere costosi e rischiosi. Una volta i piccoli costruttori e gli sviluppatori potevano ottenere i loro finanziamenti e potevano prestare i soldi al proprietario della casa come parte del processo di costruzione. Ora, con il proprietario di casa responsabile per l’ottenimento di un prestito di costruzione, se qualcosa va storto durante il processo di costruzione, si trovano sul gancio.

College & Prestiti scolastici

Diversamente dai prestiti per studenti sostenuti a livello federale, i prestiti per college e scuole si riferiscono all’ottenimento di un prestito personale per l’istruzione da una fonte non standard. Le fonti alternative sono spesso ricercate perché i programmi di prestito sostenuti dal governo non sempre coprono i costi di una laurea quadriennale.

Cercare prestiti per l’università e la scuola al di fuori dei metodi tradizionali può essere molto rischioso, perché i tassi di interesse sono di solito molto più alti, i termini non sono così indulgenti, e le sanzioni per il mancato pagamento possono essere severe. Se stai considerando un prestito personale per l’università o altri scopi scolastici, esaurisci prima tutti i metodi tradizionali.

Anche i migliori prestiti personali per cattivo credito non hanno un tasso di interesse così basso o il perdono del prestito che molti prestiti per studenti offrono.

Quale compagnia di prestiti è la migliore per il cattivo credito?

La compagnia di prestiti personali che si classifica costantemente al massimo su BadCredit.org è MoneyMutual. Si tratta di un servizio di abbinamento di prestatori che può trovare rapidamente un prestito personale non garantito fino a $2.500 nonostante un cattivo profilo di credito.

Puoi prequalificarti per un prestito completando un breve modulo di richiesta di prestito. Siccome MoneyMutual non fa un controllo approfondito del credito, la prequalificazione non danneggerà il tuo punteggio di credito.

Per prequalificarti per un prestito personale a cattivo credito, devi avere almeno 18 anni con un conto in banca o in una cooperativa di credito, e devi ricevere in modo affidabile un reddito di almeno 800 dollari al mese. Una volta che ti sei prequalificato, MoneyMutual ti trasferisce al prestatore più appropriato della sua rete, dove completerai il processo di applicazione fornendo ulteriori informazioni.

Una volta approvato, firmerai un contratto di prestito e successivamente riceverai il tuo denaro in uno o due giorni lavorativi.

Qual è il prestito più facile da ottenere con cattivo credito?

I seguenti sette servizi di prestito sono ugualmente facili da usare:

- MoneyMutual

- CashUSA.com

- BillsHappen

- CreditLoan

- BadCreditLoans

- PersonalLoans.com

- CashAdvance

Tutti condividono diverse caratteristiche che contribuiscono alla loro facilità d’uso:

- Prequalificazione rapida: Si compila un breve modulo di richiesta di prestito online che richiede di fornire una quantità minima di dati. Nella maggior parte dei casi, è possibile completare e inviare il modulo in pochi minuti.

- Nessuna indagine difficile per la prequalificazione: Lei può prequalificarsi per un prestito senza danneggiare il suo punteggio di credito perché i servizi di abbinamento del prestatore non eseguono un controllo di credito duro quando lei invia il modulo di richiesta di prestito. Questo rende più facile la prequalificazione anche se hai un cattivo credito o nessuna storia di credito.

- Requisiti di prequalificazione facili: In generale, è necessario avere 18 anni o più, risiedere negli Stati Uniti, avere un numero di previdenza sociale, conto corrente, e-mail e numero di telefono, e ricevere un reddito minimo ogni mese.

- Trasferimento automatico a un prestatore: All’invio del modulo di richiesta di prestito, il servizio ti abbina istantaneamente al prestatore più appropriato della sua rete. Il trasferimento è automatico, permettendoti di continuare il processo di richiesta senza interruzioni.

- Servizio gratuito: Le società di ricerca dei prestatori non addebitano alcun costo per i loro servizi e non si è mai obbligati a sottoscrivere un prestito.

- Finanziamento rapido: Se accetti un prestito, il denaro apparirà automaticamente sul tuo conto bancario entro uno o due giorni lavorativi. Il processo è facile, veloce e sicuro.

I prestatori diretti su questi servizi di lender-matching impostano le proprie regole per quanto riguarda il punteggio minimo di credito di un mutuatario (se presente), la gamma di importi dei prestiti, i tassi di interesse, le commissioni e i periodi di rimborso.

Dove posso prendere in prestito $1.000 con cattivo credito?

Tutti i servizi di lender-matching possono trovarti prestiti di $1.000. Il servizio più strettamente legato ai piccoli prestiti è CashAdvance, che può organizzare un piccolo prestito personale da $100 a $1,000 nonostante il tuo cattivo profilo di credito.

Come per tutti i servizi di matching, si compila un modulo di richiesta di prestito veloce per prequalificarsi per un prestito e poi si finisce di applicare sul sito web del prestatore abbinato a te.

Il requisito di reddito per CashAdvance è un minimo di 90 giorni di guadagno di almeno $1,000 al mese dopo le tasse. I rimborsi del tuo prestito sono automaticamente trasferiti dal tuo conto bancario al conto del prestito ogni mese fino a quando il saldo è pagato.

È possibile ottenere un prestito d’affari con cattivo credito?

Il cattivo credito complica il processo di ottenere un prestito per il tuo business. I servizi di abbinamento dei prestatori discussi in precedenza sono specializzati in prestiti personali piuttosto che in prestiti d’affari. Detto questo, puoi fare diverse cose per superare gli ostacoli che si frappongono tra il tuo business e un prestito:

- Preparati prima di fare domanda: Parte della richiesta di un prestito aziendale ha a che fare con l’impressionare il prestatore con la tua conoscenza e professionalità. Raccogliete e organizzate tutte le informazioni rilevanti, compresi i vostri rapporti di credito aziendali e personali, estratti conto bancari e finanziari, dichiarazioni dei redditi e un business plan. Sii pronto a spiegare perché hai bisogno del prestito ed esattamente come userai i fondi.

- Fai domanda ad un prestatore tradizionale: Si può essere in grado di qualificarsi per un piccolo prestito d’affari da un prestatore tradizionale che lavora con le imprese che hanno credito marginale.

- Concentrarsi su istituzioni più piccole: Fare domanda per un prestito convenzionale presso una banca regionale o comunitaria, o presso una cooperativa di credito locale, può migliorare notevolmente le vostre possibilità. Sii pronto ad esporre il tuo caso e a dimostrare che hai un buon carattere. Se inizialmente sei stato rifiutato, scopri perché e vedi quali cambiamenti puoi fare per superare le obiezioni dell’istituzione.

- Visita il sito web della Small Business Administration (SBA): Potete qualificarvi per un prestito garantito dall’SBA con termini competitivi, acconti più bassi, nessuna garanzia richiesta e requisiti generali flessibili. Sono disponibili prestiti garantiti dalla SBA a partire da 500 dollari. È possibile trovare un programma di prestito SBA, come quello per le startup, che è orientato alle aziende con cattivo credito.

- Ottenere una carta di credito aziendale: Se il vostro cattivo credito vi impedisce di ottenere un prestito d’affari, chiedete una carta di credito aziendale di base che offre anticipi di cassa. Puoi usare l’anticipo di cassa come faresti con un prestito, anche se può essere più costoso. Pagando le bollette della carta di credito in tempo, è possibile aumentare il rating di credito del vostro business, migliorando così le vostre possibilità per un prestito d’affari regolare.

Guardate il compito di ottenere un prestito d’affari come un’esperienza di apprendimento che vi incoraggia ad affinare il vostro pensiero critico e le vostre capacità di persuasione.

Qual è la differenza tra prestatori tradizionali e alternativi?

I prestatori tradizionali sono membri del sistema bancario, tra cui banche, cooperative di credito e associazioni di risparmio e prestito. I prestatori alternativi sono una varietà di fonti di prestito al di fuori del sistema bancario. Spesso, la discussione sul prestito tradizionale contro quello alternativo rientra nel contesto del prestito d’affari, ma anche i prestiti personali sono disponibili da fonti tradizionali e alternative.

Le reti di prestito usate dai servizi di abbinamento dei prestatori personali includono prestatori alternativi come le società finanziarie private specializzate in prestiti online diretti a mutuatari subprime. Un altro tipo di prestatore alternativo è un mercato online peer-to-peer (P2P), come Lending Club e Peerform.

Chiunque può essere un prestatore P2P, da ricchi individui a consorzi di investitori. Tipicamente, i prestatori P2P fanno la propria sottoscrizione del prestito (cioè la valutazione del rischio) che può usare metodi alternativi per qualificare i mutuatari. I metodi alternativi vanno oltre il rating del credito per valutare l’occupazione e il background educativo del mutuatario.

Il più grande svantaggio del prestito P2P è che potrebbe richiedere più tempo per ottenere il tuo denaro che se tu usassi una rete di abbinamento dei mutuanti per ottenere un prestito diretto. I prestatori tradizionali sono in genere i più lenti, ma offrono una guida e un’assistenza di persona che può mancare a un prestatore online. Inoltre, se puoi ottenere un prestito tradizionale pur avendo un cattivo credito (il che non è probabile), probabilmente otterrai un buon tasso di interesse.

Qual è la differenza tra un prestito personale garantito e non garantito?

Un prestito garantito è sostenuto da garanzie, come contanti, titoli, la tua casa o la tua auto. Le carte di credito sono disponibili in varietà garantite e non garantite, mentre i prestiti per la casa e per l’auto sono, per definizione, sempre garantiti. I prestiti non garantiti sono sostenuti solo dalla vostra promessa di rimborso e includono prestiti per studenti e prestiti personali.

Quando prendete un prestito garantito, date al prestatore un pegno sulla proprietà collaterale che garantisce il prestito. Il pegno permette al creditore di riprendersi il collaterale se lei non paga il prestito. In quasi tutti i casi, il valore del collaterale supera l’importo del prestito, il che aiuta a coprire i costi legali e operativi della liquidazione del collaterale.

I prestiti garantiti sono spesso pro soluto, il che significa che il creditore può sequestrare solo la proprietà del collaterale quando un mutuatario è inadempiente. Con i prestiti pro-solvendo, i prestatori possono citare in giudizio i mutuatari inadempienti per i loro beni personali per recuperare l’importo del prestito. Un prestito garantito può essere pro-solvendo, il che significa che il creditore può perseguire altre proprietà se la garanzia è insufficiente a ripagare il prestito (cioè, se c’è un’insufficienza).

I pignoramenti si verificano quando i proprietari di casa non pagano le loro ipoteche. Quando siete inadempienti sul vostro prestito d’auto, un agente di pignoramento può sequestrare il vostro veicolo. Dopo che il mutuatario liquida la garanzia, qualsiasi importo superiore al prestito (e i costi associati) viene restituito al mutuatario.

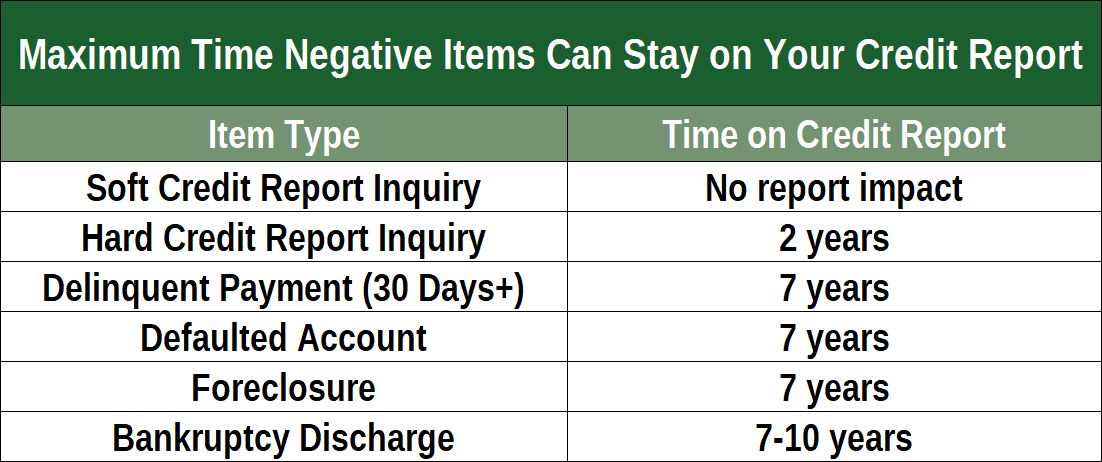

È possibile bloccare l’azione dei creditori presentando istanza di fallimento. Il tribunale controllerà quindi i vostri beni e come devono essere distribuiti ai vostri creditori. Il processo è ordinato, e si può emergere senza debiti, ma il vostro rating di credito ne soffrirà per un massimo di 10 anni.

Di solito, i prestiti garantiti hanno tassi di interesse più bassi di quelli non garantiti. La ragione è che i prestiti garantiti sono meno rischiosi, quindi il prestatore può permettersi di far pagare al mutuatario un tasso più basso. La maggior parte dei prestiti personali non sono garantiti, ma le banche e le cooperative di credito possono offrire prestiti personali garantiti da depositi in contanti e/o titoli finanziari.

Come posso ottenere un prestito istantaneo online?

Pensiamo ai prestiti istantanei come quelli in cui si riceve una decisione sulla propria richiesta di prestito entro circa 10 minuti dall’inizio del processo, anche se alcuni possono richiedere più tempo o meno. Decisioni veloci e finanziamenti il giorno successivo sono alcune delle ragioni principali per cui i consumatori richiedono prestiti istantanei online.

BadCredit.org offre numerose recensioni di prestatori online, e questo è un ottimo punto di partenza. Esaminiamo la reputazione e le valutazioni dei vari servizi di prestito per assegnare a ciascuno di essi una valutazione complessiva. Puoi leggere le nostre recensioni, trovare un prestatore che ti interessa, e poi cliccare sul link della società di prestito.

Dopo aver cliccato sul link, sarai trasferito al sito web del servizio di prestito dove potrai fare ulteriori indagini e completare un modulo di richiesta di prestito. Il servizio prequalificherà la tua richiesta e poi ti trasferirà a un prestatore diretto dove completerai la tua domanda di prestito. Se approvato, il ricavato del prestito sarà depositato sul tuo conto bancario nei prossimi uno o due giorni lavorativi.

Come posso aumentare le mie probabilità di ottenere un prestito?

Il modo migliore per aumentare le tue probabilità è migliorare il tuo punteggio personale di credito. Uno dei modi più veloci per aumentare il tuo punteggio è quello di rimuovere (con i tuoi sforzi o attraverso una società di riparazione del credito) le informazioni negative errate o incomplete dai tuoi rapporti di credito. Ripulire i vostri rapporti può portare a punteggi più alti entro un paio di mesi.

Nel lungo periodo, il vostro punteggio di credito dovrebbe aumentare se pagate tutte le vostre bollette in tempo e mantenete livelli relativamente bassi di debito. Una metrica, il rapporto debito/reddito (DTI), misura il vostro livello di debito. La maggior parte dei prestatori vuole vedere un rapporto DTI non superiore al 36%, anche se è possibile ottenere un mutuo sostenuto dal governo con un rapporto DTI fino al 43%.

Se avete debiti con carta di credito, riducete il vostro rapporto di utilizzo del credito (cioè il credito totale utilizzato diviso per il credito totale disponibile) sotto il 30%. Il vostro CUR rappresenta il 30% del vostro punteggio di credito, quindi pagare il debito può aiutare il vostro punteggio ad aumentare.

Potreste trovare utile consolidare il debito della vostra carta di credito attraverso trasferimenti di saldo a tasso zero, permettendovi così di concentrarvi sul pagamento del saldo di una sola carta.

Altre cose che potete fare per aiutare il vostro punteggio di credito personale sono tenere aperti i vecchi conti delle carte di credito, usare un ampio mix di prestiti e credito, e non fare domanda di nuovo credito più di una o due volte all’anno. Questi sono fattori minori che entrano nel calcolo del vostro punteggio di credito FICO. Un altro passo che puoi fare è iscriverti a Experian Boost, un programma che può aggiungere decine di punti al tuo punteggio.