Comprendre les détails d’une police d’assurance principale de copropriété est important pour les propriétaires d’immeubles et d’unités. Puisque de nombreuses zones au sein d’un complexe de condominiums sont partagées, il devient la responsabilité du propriétaire d’assurer les lieux communs. Les polices principales d’assurance de copropriété varient en termes de couverture, mais chaque niveau de couverture comprend la protection du toit et de l’extérieur de l’immeuble et des zones partagées comme les ascenseurs, les espaces récréatifs, les espaces extérieurs et les couloirs. Si l’association de copropriétaires ou la HOA achète une police d’assurance générale de copropriété, les propriétaires d’unités partagent le coût en frais courants. Une police maîtresse de copropriété affecte à la fois les membres de l’association de copropriétaires et les propriétaires d’unités de copropriété.

Les recherches montrent que cinq millions de ménages américains appellent un condominium à la maison.

Etes-vous responsable de la gestion d’une de ces unités ?

Peut-être êtes-vous membre du conseil d’administration d’une association de copropriétaires. Ou bien, vous êtes peut-être un gestionnaire de propriété. Quoi qu’il en soit, vous jouez un rôle majeur dans le processus décisionnel visant à maintenir cette structure et à protéger ses occupants.

Dans ce cas, vous devez avoir accès aux personnes, aux plans et aux ressources qui peuvent vous aider à vous acquitter de cette fonction. Une police d’assurance maîtresse de copropriété est l’une d’entre elles.

Aujourd’hui, nous allons plonger dans ce que cette couverture implique, pourquoi elle est nécessaire et comment vous pouvez l’obtenir dès aujourd’hui. Nous répondrons également à certaines de vos questions les plus pressantes, alors lisez ce qui suit!

Qu’est-ce que l’assurance maîtresse de copropriété ?

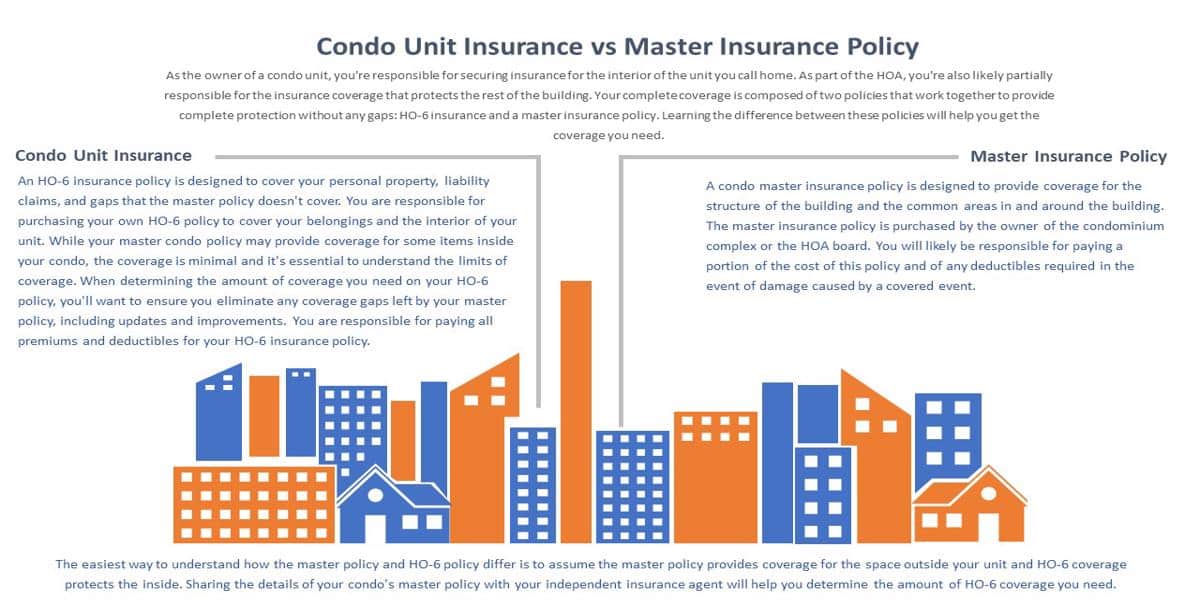

Une police d’assurance maîtresse de copropriété est un type de police d’assurance qui est conçu pour couvrir la structure physique de votre condominium, ainsi que toutes les parties communes qui s’y trouvent.

Vous pourriez également voir ce type de police appelé assurance d’association de condominium ou police maîtresse de HOA. Toutes les associations de copropriétaires et de coopératives exigent une police d’assurance maîtresse de copropriété. La couverture des biens et de la responsabilité qu’elle offre protège les intérêts de l’association et des propriétaires d’unités.

Qu’est-ce que la police maîtresse couvre ?

Une police d’assurance maîtresse de copropriété protège votre association de copropriétaires contre la responsabilité des blessures corporelles ou des dommages matériels qui se produisent à l’extérieur de votre immeuble ou dans les aires communes qui s’y trouvent.

Il existe également des niveaux de couverture qui étendent certaines protections à l’intérieur des unités elles-mêmes.

Quels sont les domaines de couverture ?

Une police d’assurance principale de copropriété couvre :

- La structure de la copropriété

- Les terrains autour des condos

- Les parties communes

Regardons chacun de ces domaines plus en détail.

La structure du condo

Comme pour toute couverture d’assurance, les assurés peuvent faire quelques distinctions lorsqu’ils décident de leur plan. En ce qui concerne la structure de la copropriété elle-même, les membres de l’association peuvent choisir entre trois principaux types de couverture.

La couverture » murs nus «

Premièrement, il y a la couverture » murs nus » ou » colombages « . Cette police se concentre sur la structure physique réelle de la copropriété. Elle ne comprend que les matériaux nécessaires à la construction et au maintien des unités, y compris les éléments suivants :

- Extérieur

- Cadre

- Toiture

- Tuyauterie

- Câblage

- Isolation

- Cloisons sèches

Bien que cette liste puisse sembler exhaustive, elle est en fait la plus minimale.

Une police Murs nus ne couvre rien à l’intérieur de l’unité elle-même. Au contraire, elle est conçue pour protéger uniquement l’extérieur du bâtiment et tout espace partagé à l’intérieur. Cela signifie qu’elle entre en jeu si le toit subit des dommages dus à la grêle, si les ascenseurs cessent de fonctionner, s’il y a un accident dans le hall principal ou si une situation similaire se produit.

En retour, chaque propriétaire est responsable de rechercher une couverture supplémentaire pour aider à protéger les éléments structurels à l’intérieur de son unité. Ces éléments comprennent :

- Murs

- Appareillages

- Sols

- Installations

- Appareils originaux

Couverture pour une seule entité

La couverture pour une seule entité comprend tout ce qui est énuméré ci-dessus dans le cadre de la couverture des murs. Cependant, la différence ici est que cette police couvre également certains types de biens intégrés, comme certaines finitions et luminaires.

Notez qu’elle ne couvre que les luminaires qui étaient d’origine dans l’unité. Cela signifie que si un propriétaire effectue des mises à niveau ou des améliorations à ses propres frais (par exemple, mettre à jour les comptoirs, remplacer le tapis, changer les luminaires), les finitions plus récentes et plus coûteuses ne sont pas couvertes par la police d’assurance maîtresse.

Couverture tout compris

Comme alternative, les membres du conseil peuvent choisir de sélectionner une police » tout compris « . Cette police comprend tous les matériaux énumérés ci-dessus. De plus, elle couvre également tous les éléments structurels et les accessoires fixes associés à chaque unité. Dans la plupart des cas, elle comprendra également les appareils intégrés et toute mise à niveau ou amélioration que les propriétaires apportent à leurs unités.

Les propriétaires d’unités protégées par une police maîtresse » All-In » auront probablement besoin d’une couverture individuelle moindre contre les dommages matériels, car les seuls biens dont ils sont directement responsables sont leurs effets personnels.

Les terrains

En plus des structures de la copropriété, une police maîtresse d’assurance couvrira également toute blessure ou tout dommage survenant sur les terrains partagés associés à la propriété. Cela comprend toutes les zones herbeuses, les terrains de jeux, les parcs, les sentiers pédestres et les espaces similaires.

Les terrains de la propriété comprennent également les parcs de stationnement, les trottoirs et les allées.

Les aires communes

Dans la plupart des condos, il y a des aires communes que les résidents des unités individuelles partagent. Selon la taille de la propriété et le niveau de commodités qu’elle offre, celles-ci peuvent inclure :

- Pools

- Bains à remous

- Centres de remise en forme

- Gyms

- Espaces pour les événements

- Le bureau du maître

- Le clubhouse

La plupart des polices maîtresses sont construites pour couvrir à la fois les zones communes limitées et les zones communes générales.

En quoi les deux sont-elles différentes ? Les parties communes limitées sont celles qui ne sont pas accessibles à tous les propriétaires d’unités. Par exemple, il pourrait y avoir des escaliers auxquels seuls certains résidents doivent avoir accès. Ou encore, il pourrait y avoir un patio partagé que seuls les voisins adjacents possèdent et utilisent.

En revanche, les parties communes générales sont celles énumérées ci-dessus. Elles sont ouvertes à tous les propriétaires d’unités et ne sont pas limitées à un groupe particulier. Outre les bâtiments partagés, cela comprend également les ascenseurs, les toits, les sous-sols et d’autres espaces partagés.

Les couvertures d’assurance

Les franchises

L’association de copropriétaires dépose une demande d’indemnisation lorsque des dommages surviennent. Avant que la compagnie d’assurance ne commence à payer les dommages couverts, une franchise doit être respectée. Généralement, les copropriétaires divisent la franchise entre eux. Cette pratique facilite la prise en charge des réparations, même avec une franchise plus élevée comme celles que l’on trouve habituellement dans une police d’assurance maîtresse de copropriété.

La responsabilité civile

Votre police d’assurance maîtresse de copropriété prévoit une couverture de la responsabilité civile limitée aux parties communes. Cela signifie qu’une couverture serait fournie pour les invités blessés dans les lieux communs comme la piscine, les escaliers ou les courts de tennis. Il est essentiel que les propriétaires d’unités aient également une responsabilité personnelle pour protéger les invités lorsqu’ils se trouvent à l’intérieur d’une unité individuelle.

Limites

Comme tout type de police d’assurance, la couverture de votre police maîtresse de copropriété a des limites. Lorsque la couverture est épuisée, les propriétaires d’unités sont souvent responsables d’une partie des frais remboursables. Il est important pour l’association de copropriétaires et les propriétaires d’unités de comprendre les limites de votre police d’assurance principale de copropriété. Votre police d’assurance de copropriété offre une couverture de responsabilité lorsqu’elle est épuisée.

Périls couverts

Comme les types de couverture offerts par une police maîtresse de copropriété, les périls couverts peuvent aussi varier. Pour bien comprendre tous les événements, limites et exclusions couverts par votre police maîtresse, il est bon de discuter des conditions de votre police avec votre agent d’assurance indépendant. Voici certaines des choses que vous pouvez vous attendre à ce que votre police maîtresse de copropriété couvre.

- Impire

- Vandalisme

- Vent

- Couverture médicale pour les réclamations de responsabilité civile couvertes

- Frais juridiques pour les réclamations de responsabilité civile couvertes

Y a-t-il des exceptions ?

Une police maîtresse est conçue pour être aussi transparente que possible. Malgré tout, certains cas et accidents pourraient ne pas être couverts.

Cela inclut toute amélioration ou amélioration que les propriétaires de l’unité décident d’apporter à leur intérieur. Par exemple, les propriétaires pourraient choisir de remplacer leur moquette par du parquet ou d’enlever les luminaires d’origine de la salle de bain pour une installation plus moderne. À moins que l’association n’ait une police All-In, ces mises à jour sortiront du domaine de la couverture fournie par une police d’assurance maîtresse de copropriété.

En outre, la police n’est conçue pour protéger que jusqu’à une certaine limite d’un sinistre couvert.

Cela signifie qu’il y a toujours une chance qu’un accident grave ou important se produise et dépasse ses limites.

Par exemple, un incendie massif pourrait se déclarer dans votre hall d’entrée et s’étendre à votre centre de fitness, votre centre de conférence et votre espace événementiel. Vous avez une police principale d’un million de dollars, mais les dommages sont égaux à 1,2 million de dollars. Cela signifie que le montant de couverture de votre police n’est pas suffisant pour remettre la propriété dans son état initial.

Dans ce cas, les propriétaires d’unités seraient tenus responsables de ce que la police ne couvre pas, en partageant les coûts entre eux.

Les propriétaires d’unités de copropriété sont-ils entièrement couverts ?

Dès qu’une personne s’inscrit comme propriétaire d’unité, elle est automatiquement incluse comme titulaire de la police d’assurance principale de la copropriété. À partir de ce moment-là, une partie des frais de copropriété qu’ils paient servira à payer les primes requises pour maintenir cette police.

Cependant, l’une des idées fausses les plus courantes entourant cette couverture est qu’une fois que les propriétaires d’unités sont couverts par cette police, ils n’ont pas besoin de rechercher un autre type d’assurance.

Ce n’est pas vrai.

Pourquoi ?

Alors que les associations de copropriétaires s’occupent de l’extérieur de la propriété et des aires communes, elles laissent aux propriétaires d’unités la liberté de contrôler ce qui se trouve à l’intérieur de leur maison. De cette façon, il y a un équilibre entre la propriété, la responsabilité et la responsabilité entre les propriétaires et l’association.

Comme nous l’avons mentionné, la police maîtresse ne fournit qu’une couverture limitée pour la structure de la copropriété elle-même et toutes les parties communes. À l’exception d’une police All-In, elle omet également les accessoires fixes, les appareils ou les améliorations apportées à la copropriété.

À ce titre, la plupart des propriétaires d’unités choisissent toujours de payer une assurance condo personnelle supplémentaire pour aider à protéger :

- leurs biens personnels

- leurs responsabilités personnelles

- Toutes améliorations apportées à leur unité

Détails importants de votre police d’assurance maîtresse de copropriété

Que vous soyez responsable de l’achat d’une police maîtresse de copropriété ou que vous soyez un propriétaire d’unité prêt à acheter une couverture supplémentaire, il est important de comprendre certaines caractéristiques de la police maîtresse. Un examen attentif de votre police d’assurance principale de copropriété vous aidera à éviter les lacunes dans la couverture. La couverture offerte par une police d’assurance maîtresse de copropriété peut varier considérablement, et le fait de comprendre les modalités de votre police peut vous aider à vous préparer à l’imprévu. Recherchez ces détails dans une police d’assurance maîtresse de copropriété.

- Mises à jour et améliorations apportées par le propriétaire de l’unité.

Comme tout type de police d’assurance, la couverture de votre police maîtresse de copropriété a des limites. Lorsque la couverture est épuisée, les propriétaires d’unités sont souvent responsables d’une partie des frais remboursables. Il est important pour l’association de copropriétaires et les propriétaires d’unités de comprendre les limites de votre police d’assurance principale de copropriété. Votre couverture d’assurance de copropriété fournit une couverture de responsabilité lorsqu’elle est épuisée.

Utiliser une police maîtresse de copropriété pour déterminer les besoins personnels d’assurance de copropriété

Même la police maîtresse de copropriété la plus inclusive ne fournit pas la couverture d’assurance complète dont a besoin un propriétaire d’unité de copropriété. Un propriétaire de condo aura besoin d’une couverture pour protéger ses biens personnels et fournir une couverture de responsabilité pour l’espace à l’intérieur de l’unité. De plus, si vous payez toujours votre copropriété, les prêteurs hypothécaires exigeront probablement que vous souscriviez une police HO-6. Cette couverture est appelée assurance condo (également appelée police HO-6). En apprenant les détails de votre police principale, vous disposez d’un excellent point de départ pour souscrire une assurance de copropriété. Voici quelques questions à considérer lors de l’achat d’une assurance de copropriété.

- Votre police maîtresse de copropriété couvre-t-elle les accessoires fixes ou les appareils ménagers ?

- Quelles sont les lacunes de couverture laissées par votre police maîtresse d’assurance de copropriété

- Avez-vous rénové ou mis à jour votre unité ?

- Quel type de franchise pouvez-vous vous permettre en cas de sinistre couvert ?

- Possédez-vous des structures extérieures (comme un hangar de stockage) que vous n’utilisez que ?

- Etes-vous prêt à payer de votre poche des dépenses supplémentaires si un événement couvert rend votre copropriété inhabitable ?

- Avez-vous fait l’inventaire de vos biens ?

- Avez-vous des animaux domestiques ?

- Etes-vous dans une zone à haut risque d’inondations ou de tremblements de terre ? (Vous pourriez avoir besoin d’une couverture supplémentaire.)

- Exploitez-vous une entreprise à domicile à partir de votre condo ?

Assurance condo personnelle

Bien qu’elle ne soit pas obligatoire, investir dans une assurance condo personnelle est une idée judicieuse pour les propriétaires d’unités. Ceux qui sont propriétaires de la propriété peuvent discerner par eux-mêmes si la police est nécessaire ou non. Cependant, toute personne qui finance ou hypothèque son unité sera presque toujours tenue de souscrire une assurance condo personnelle par son prêteur.

Comme décrit ci-dessus, l’assurance condo personnelle couvre les biens personnels, la responsabilité personnelle et les améliorations de l’unité. Ainsi, si un visiteur se blesse à l’intérieur d’une unité de condo, la police du propriétaire couvrirait son traitement.

Cette couverture s’étend également aux dommages matériels qu’un propriétaire cause à une autre unité. Par exemple, disons qu’un propriétaire laisse sa baignoire se remplir pendant trop longtemps, et que l’eau s’infiltre sur le plancher, endommageant le plafond de l’unité juste en dessous. Alors que la police d’assurance principale de la copropriété ne protégerait aucun des deux propriétaires, l’assurance personnelle de copropriété de la partie fautive entrerait en jeu pour l’empêcher de payer de sa poche.

Il va sans dire que ces types de dommages peuvent être étendus et extrêmement coûteux, ce qui fait de la poursuite d’une assurance personnelle de copropriété une décision judicieuse. Surtout dans les cas de dégâts d’eau, il pourrait y avoir plusieurs polices d’assurance différentes qui se réunissent pour aider à couvrir le coût des réparations.

Top 5 FAQ sur l’assurance maîtresse de copropriété

Mon assurance maîtresse de copropriété doit-elle couvrir le coût de remplacement ou la valeur marchande ?

Le coût de remplacement fournit une couverture pour le coût de remplacement ou de réparation complète des dommages qui surviennent en raison d’un incident couvert. La valeur marchande ne couvre que la valeur marchande actuelle des articles que vous essayez de remplacer. Les polices maîtresses de copropriété offrent les deux options, mais la valeur à neuf offre une couverture plus complète.

La police maîtresse de copropriété couvre-t-elle la responsabilité civile ?

Votre police maîtresse de copropriété offre une couverture de la responsabilité civile pour les accidents couverts qui surviennent dans les parties communes. Cependant, si un visiteur est blessé à l’intérieur de votre unité, c’est vous qui devez en assumer les coûts. C’est pourquoi l’assurance des copropriétaires est essentielle.

Qui paie la prime mensuelle de l’assurance maîtresse de copropriété ?

Les propriétaires d’unités de copropriété sont soumis à des frais mensuels de HOA. Une partie de ce paiement sert généralement à payer la police maîtresse de copropriété.

Comment déterminer le montant de l’assurance personnelle de copropriété dont j’ai besoin ?

Après avoir appris ce qui est couvert par la police maîtresse de copropriété et déterminé vos risques en répondant aux questions énumérées ci-dessus, vous devrez déterminer la valeur de remplacement de vos biens personnels et les améliorations apportées à votre unité. Dressez une liste de vos possessions et de la valeur de remplacement de ces articles. Discutez de la couverture dont vous avez besoin avec votre conseiller en assurance indépendant et demandez-lui des conseils sur la couverture supplémentaire dont vous pourriez avoir besoin pour combler les lacunes éventuelles.

À quelle fréquence la police principale de la copropriété doit-elle être mise à jour ?

C’est une excellente idée de rencontrer votre agent d’assurance chaque année pour discuter des changements qui surviennent dans l’immeuble et vous assurer que vous avez une couverture adéquate. De plus, si des réparations ou des améliorations sont apportées au complexe de condominiums, vous devrez peut-être réévaluer votre couverture d’assurance. Généralement, les mises à niveau ajoutent de la valeur, et si votre couverture d’assurance n’est pas ajustée pour refléter les améliorations, vous pourriez payer les réparations de votre poche lorsque des dommages surviennent.

Comment un agent d’assurance peut vous aider

Travailler avec un agent d’assurance réputé est un moyen intelligent pour les propriétaires de logements de comprendre au mieux le type exact de couverture dont ils ont besoin et le montant à acheter.

Avant de commencer à rechercher vos options, gardez à l’esprit qu’une police d’assurance principale de copropriété comporte une franchise. Souvent, celles-ci sont plus élevées que la plupart des franchises en raison de la grande étendue des dommages qui pourraient survenir. C’est pourquoi il est payant de comparer les taux associés aux différentes polices.

Un agent indépendant peut vous aider à comprendre les différences de chaque police et vous aider à choisir la bonne compagnie d’assurance pour protéger votre association de copropriétaires. Cet agent peut également travailler à la fois avec l’association de copropriétaires et les propriétaires eux-mêmes pour s’assurer qu’il n’y a pas de lacunes dans les niveaux de couverture entre la police d’assurance principale et les polices d’assurance de copropriété personnelles.

Trouvez l’assurance maîtresse de copropriété dont vous avez besoin dès aujourd’hui

Vous êtes à la recherche d’une police d’assurance maîtresse de copropriété pour vous aider à couvrir les unités que votre conseil d’administration gère ou entretient ?

Si c’est le cas, nous aimerions vous aider.

La meilleure façon de rechercher une assurance pour association de copropriétaires est de travailler avec un agent d’assurance indépendant compétent qui connaît bien cette industrie. De cette façon, vous pouvez comparer plusieurs devis concurrentiels pour trouver celui qui correspond le mieux à vos besoins, à votre budget et à vos plans d’avenir.

Quand vous serez prêt à voir vos options, contactez-nous. Nous sommes une équipe d’agents d’assurance indépendants qui se consacrent à aider nos clients à répondre à divers besoins de couverture personnelle et commerciale. Mettons-nous en relation et franchissons ensemble cette prochaine étape !

Voyez combien vous pouvez économiser !

GAGNEZ UN DEVIS GRATUIT d’assurance commerciale

Pour en savoir plus sur la façon dont vous pouvez économiser sur l’assurance commerciale. Entrez en contact avec les agents indépendants de LoPriore dès aujourd’hui. Nos agents d’assurance expérimentés sont disponibles 24 heures sur 24 et 7 jours sur 7 pour répondre à vos questions, vous fournir des informations sur nos polices d’assurance commerciale.